作者

分析師

本科主修市場行銷和英語,並於香港浸會大學獲得經濟學碩士學位。現為輝立証券持牌分析師,主要負責能源和公用事業等板塊的研究。曾在大型銀行、券商和資產管理公司工作,對於期貨和大宗商品衍生品領域擁有銷售、研究分析和市場推廣等工作經驗。

Margaret, a holder of a Bachelor`s degree in Marketing and English and a Master`s degree in Applied Economics from Hong Kong Baptist University, is currently employed as a licensed analyst at Phillip Securities. She specializes in conducting research focusing on the energy and utilities sectors. Prior to her current position, Margaret gained valuable work experience in a large bank, securities firm, and asset management companies. Her expertise lies in sales, research analysis, and marketing within the fields of futures and commodities derivatives.

| 電話: | 22776535 | 電郵: | margaretli@phillip.com.hk | |

中國電力 (2380.HK) - 集團大力發展清潔能源 關注集團光伏、風電重點專案

| 投資建議 | 增持 |

| 建議時股價 | $3.050 |

| 目標價 | $3.460 |

公司簡介

中國電力(2380.HK)是國家電投的核心子公司,主要業務涉及水力發電、風力發電、光伏發電、燃煤發電、天然氣發電、環保發電、儲能、綠電交通及彩色光伏等。集團於全國多地設有發電廠。近年來公司致力於加速清潔能源轉型,積極收購多個清潔能源專案的同時出售原有部分煤電業務股權。

公司業績點評

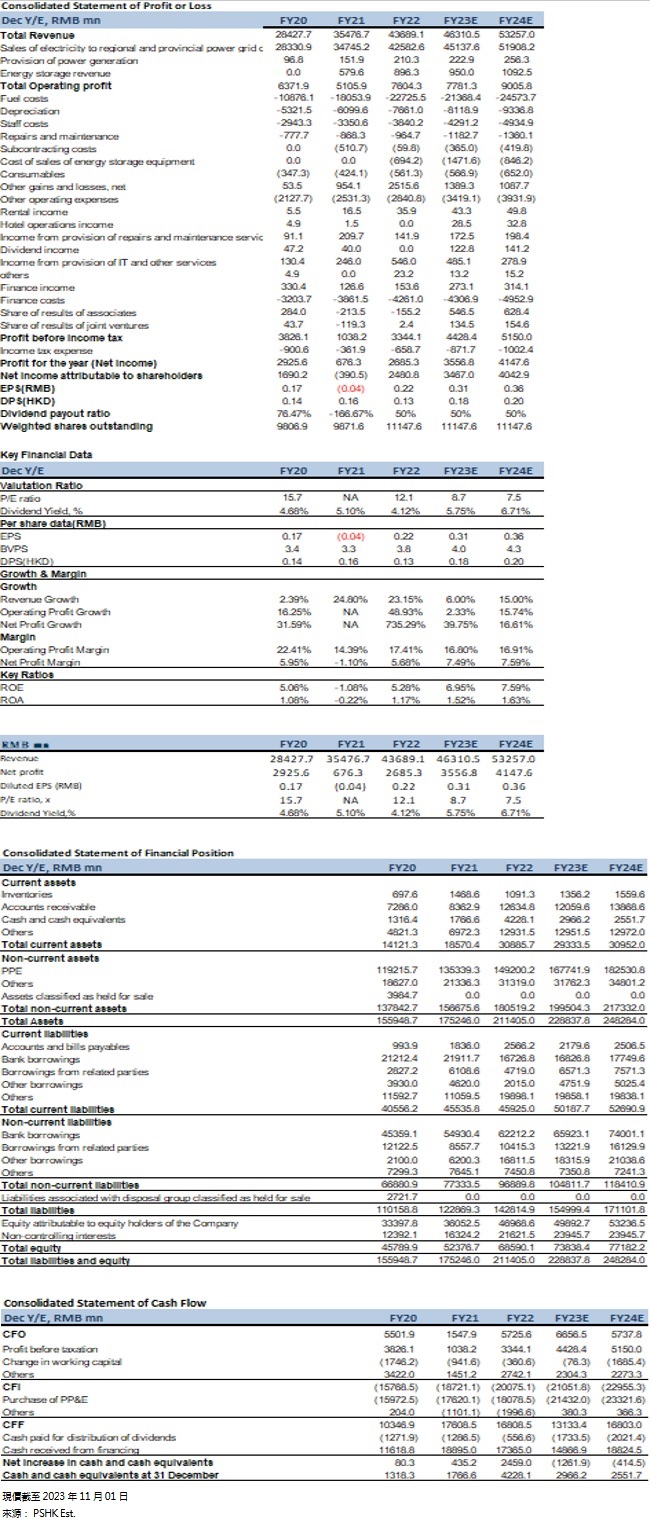

公司2023年上半年收入為213.2億元(人民幣,下同),同比增加4.98%。經營成本為176億元,同比上漲4.35%。經營利潤為44.8億元,同比增長11.50%。每股基本盈利為0.14元。股東應佔利潤為16.8億元,同比增加114.36%,得益於公司積極自主開發及收購優質清潔能源,受益于火電同比大幅扭虧為盈,同時風電、光伏發電產能、產量及收入增長可觀,有效抵消了上半年由於降雨量下降水電銷售不足造成的影響。

行業重點資料

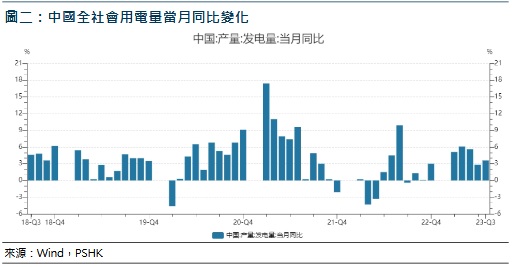

2023年上半年,全社會用電量為43076億千瓦時,同比增長5.0%。第一產業用電量為577億千瓦時,同比增長12.1%;第二產業用電量為28670億千瓦時,同比增長4.4%;第三產業用電量為7631億千瓦時,同比增長9.9%。城鄉居民生活用電量為6197億千瓦時,同比增長1.3%。由圖一可以看到,近5年全社會用電量逐年穩步增長。用電情況具有週期性特點,通常來說,7-9月是夏季,用電量相對較高;2-4月,用電量相對較低。

2023年上半年全國發電量41680億千瓦時,同比增長3.8%,其中水電下降22.9%,風電增長16.0%,太陽能發電增長7.4%及火電增長7.5%。圖二為近五年中國發電量當月同比增長情況。

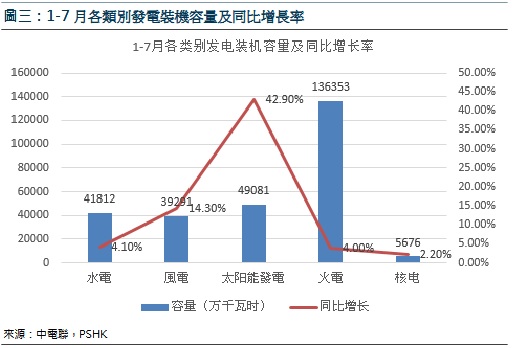

截至7月31日,全國累計發電裝機容量約為27.4億千瓦,同比增長11.5%。其中,各類發電裝機容量及增長率如圖三所示,可以看到太陽能發電同比增長最高為42.9%,未來新能源發電占比將會繼續提高,並逐漸成為我國發電的主體。

2023年1月-7月份,全國主要發電企業電源工程完成投資4013億元,同比增長54.4%。其中,太陽能發電為1612億元,同比增長108.7%。

中電聯發佈《2023年上半年全國電力供需形勢分析預測報告》, 預計2023年全年全社會用電量9.15萬億千瓦時,同比增長6%左右,其中下半年全社會用電量同比增長6%~7%。在新能源發電快速發展帶動下,預計2023年全年全國新增發電裝機規模將有望在歷史上首次突破3.0億千瓦。2023年底並網風電和太陽能發電合計裝機容量將達到9.6億千瓦,占總裝機比重達到三分之一,同比提高4個百分點左右。

按業務類型劃分收入

水電業務板塊

2023年上半年公司水電業務實現收入14.8億元,同比減少55.97%,占公司收入的6.95%,淨利潤為1.47億,同比減少-111.91% ,售電量為562.3萬兆瓦時,同比減少56.20%。水電平均上網電價為263.65元/兆瓦時,較上年同期提高1.36元/兆瓦時,主要是由於電價相對較高的銷售電量比例上升,因而拉高水電平均上網電價。水電發電機組平均利用小時為1046小時,較上年同期下降1333小時。公司水電廠遍佈湖南、貴州、四川、廣西等地,截至2022年底,水電廠合併裝機容量為5454兆瓦;權益裝機容量為3396兆瓦,同比無變化。水力發電是通過設立水電站、水利樞紐、航電樞紐將水能轉化成電能的過程。相較於光伏發電和風電,水電具有一定的季節性,同降水量緊密相關。水電是清潔可再生能源,對於保護環境、減少溫室氣體排放具有重要作用,近年來,中國水電事業發展穩步向前,2023年上半年,全國新增水電並網容量達到536萬千瓦 ,但該公司水電收入減少的原因在於該集團水電廠所在流域期內平均降雨量同比下降,使售電量大幅減少。我國水能資源豐富,未來水能資源的發展仍大有可為,水利發電涉及的上下游企業眾多,這也勢必會帶來整個行業鏈的協同發展。该公司致力於清潔能源發展,同時我國近年來出臺多項利好水力發電相關政策,疊加下半年降雨情況改善,預計该公司下半年水電收入和淨利潤將會大幅改善。

風電業務板塊

2023年上半年公司風電業務實現收入39.8億元,,同比增加63.31%,占公司收入的18.7%,淨利潤為14.5億,同比增加69.7%,售電量為834.6萬兆瓦時,同比增加65.42%。截至2022年底,風電廠合併裝機容量為7189兆瓦,同比增加73.5%;權益裝機容量為5179兆瓦,同比增加93.8%。風電平均上網電價為476.73元/兆瓦時,較上年同期降低6.14元/兆瓦時,主要是由於新投產的風電項目平均上網電價較現有的風電項目低,因而拉低風電平均上網電價。風電發電機組平均利用小時為1163小時,較上年同期上升64小時,主要是由於風資源較去年同期為佳。中國是世界最大的風電市場,預計未來風電政策整體趨好。公司十分重視風電業務領域,積極發展智慧風儲一體化風電項目,裝機容量達到250兆瓦,實現了中國電力在遼寧省境內綜合智慧風電項目開發零的突破。目前陸風已經於2021年開始基本實現平價,中國不斷出臺利好海風政策,如沿海省級行政區“十四五”海風規劃;歐美也大舉加碼海風項目,如美國2023年發佈《推進美國海上風能:實現並超越30吉瓦目標的戰略》;歐洲9國簽署《奧斯坦德宣言》,環北海各國將進一步發展海上風電產業等。2023年海風行業將處於高景氣度,預計公司風能業務將繼續維持增長態勢。

光伏發電業務板塊

2023年上半年公司光伏發電業務實現收入25.2億元,同比增長25.56%,占公司收入的11.81%,淨利潤為7.8億,同比增加21.69%,售電量為601.5萬兆瓦時,同比增加32.97%。光伏發電平均上網電價為418.64元/兆瓦時,較上年同期降低24.73元/兆瓦時,主要是由於該集團多項平價上網光伏發電項目投產,因而拉低光伏發電平均上網電價。光伏發電機組平均利用小時為769小時,較上年同期下降56小時,主要是由於光伏幅照度較去年同期有所下降,以及多項利用小時較低的分佈式及戶用光伏項目投產。截至2022年底,光伏電站合併裝機容量為7207兆瓦,同比增長38%;權益裝機容量為5608兆瓦,同比增長46.5%。公司在光伏發電業務上產能、產量及收入增長顯著。光伏發電本質上是利用半導體介面的光生伏特效應進而將光能直接轉化為電能。2022年中國生產光伏多晶矽達到80.6萬噸,同比增加59%。中國內地是矽片的主要產地,呈現出增長態勢。國家能源局資料顯示,截至7月底,太陽能發電裝機容量約4.9億千瓦,同比增長42.9%。中國光伏行業協會預計2023年國內新增光伏裝機容量將會是95-120吉瓦,2025年國內新增光伏裝機容量為100-125吉瓦。預計2023年光伏累計裝機將首次超過水電,成為第一大非化石能源發電來源。光伏是國家大力支持的可再生能源產業,國家和地方政府近年來不斷發佈相關政策推動光伏發電業務的發展以實現平價上網。公司多項平價上網光伏發電項目投產,如漁光互補光伏發電項目,裝機容量達到100兆瓦,是山東魯北鹽鹼灘塗地千萬千瓦風光儲一體化基地的首個全容量併網項目;光伏治沙興牧綜合示範項目,裝機容量同樣為100兆瓦,該項目具有顯著的環境、經濟和社會效益,實現了經濟發展與環境保護高效結合。二零二三年上半年,該公司附屬公司大同中電光伏有限公司的新榮二期600兆瓦平價光伏發電項目實現全容量併網,成為公司打造綠色能源產業集群優勢的新里程碑,令公司在山西省大同市累計裝機容量達到1300兆瓦。上述項目為公司及國家的可持續發展貢獻力量,預計每年合計可提供清潔電能超過600萬兆瓦時,相當於節約標煤約200萬噸,減少二氧化碳排放約550萬噸,並為當地進一步提升空氣品質。根據光伏發電季節性特點,裝機容量或將在四季度前後達到整年峰值。在俄烏戰爭和氣候轉型背景下,作為清潔能源,光伏產業將繼續處於增長期,公司光電業務仍會持續增長。

火電業務板塊

2023年上半年公司火電業務實現收入117.1億元,同比減少5.58%,占公司收入的54.9%,淨利潤為5.6億,同比增加151.25%。收入減少主要是受煤電處置所影響,如剔除煤電處置的影響,火電收入同比有所上升。煤電售電量為2670.2兆瓦時,同比減少11.67%,雖然受惠於期內電力需求上升,但因去年底完成了兩家煤電附屬公司的股份出售(煤電處置),令售電量下降,如剔除煤電處置的影響,煤電售電量同比有所上升且超逾全國用電增幅。氣電售電量為95.2兆瓦時,同比增長133.40%。煤電平均上網電價為402.68元/兆瓦時,較上年同期提高0.76元/兆瓦時;氣電平均上網電價為654.12元/兆瓦時,較上年同期提高33.26元/兆瓦時,主要是由於本集團的一家氣電廠參與廣東省電網企業代購市場電交易後平均售價有所提升。煤電發電機組平均利用小時為2556小時,較上年同期上升402小時,主要因期內電力需求同比上升帶動用電量回升。氣電發電機組平均利用小時為2060小時,較上年同期上升531小時,主要因期內電力需求同比上升帶動用電量回升。截至2022年底,煤電廠合併裝機容量為11,080兆瓦,同比減少19.9%;權益裝機容量為7,554兆瓦,同比減少16.4%,同樣是受煤電處置影響。氣電廠合併裝機容量為475.2兆瓦,同比增加72.7%;權益裝機容量為459.8兆瓦,同比增加77%。受益於近兩年國內電力需求增長,2022年公司將新燃煤發電機組投入商業運營,同時氣電新項目投入商業運營,火電售電量有所增長。雖然近年來市場宣導增加使用清潔能源,火電占比呈現一定的下降趨勢,但整體來看,目前中國發電方式仍以火電為主。目前火電行業市場競爭十分激烈,各個企業市場佔有率均不高。國家發改委及國家能源局發佈“十四五”期間火電靈活改造政策,該公司積極開展新火電機組的工程建設和現有發電機組的技術改造工程,致力於提供清潔高效的火力發電。短期來看火電業務仍會是該公司最主要的收入來源。

儲能業務板塊

2023年上半年公司儲能業務實現收入16.3億元,同比增長超過16倍。公司儲能業務不斷拓展,收入顯著上升,淨利潤為0.35億,同比增加49.16%。公司在儲能領域積極進行科技創新,新源智儲自主研發的儲能大集控智慧運維平臺上線運行,為全國首個百兆瓦電網側儲能電站通過互聯網接入雲平臺,並為行業內首次推出智慧開關型簇級管理解決方案,令儲能核心技術攻關實現新突破。儲能業務主要包括儲能設備銷售、提供儲能一體化電站開發和組裝集成的 工程承包服務和儲能容量租賃服務,以及儲能電站充電服務。儲能為新興產業,而公司儲能業務仍處於成長初期,預期在儲能市場迅速發展下,儲能業務前景樂觀。公司多元化發展儲能項目,並持續拓展海外業務,包括與墨西哥及澳洲等地的公司簽訂戰略合作協議。海外市場具有極大的潛力,未來公司也會加快組建海外行銷團隊及積極拓展行銷管道,全力推動海外儲能市場開發。在業務持續擴展下,預計未來儲能板塊對該公司貢獻將不斷增加。

估值及投資建議:

新源勁吾首條以全彩光伏功能材料與廢舊光伏組件綜合利用的生產線已於2023年3月底在北京通州區開始建設,目前正在進行調試和試生產。同時,全彩光伏的技術創新亦取得新成效,首套全彩光伏自動發電標牌系統與路燈照明系統已在通州區和房山區的道路場景得到示範應用。預計日後該類系統將會在全國省市大範圍應用,帶動彩色光伏高速發展。啟源芯動力專注打造適用於礦山場地無人駕駛礦卡換電的整體解決方案,並已投入運行,積極開拓集疏港幹線及港內運輸場景無人駕駛應用市場。在新疆亦實現疆內首個「無人駕駛重卡換電站」,打造南疆地區首個智慧、綠色礦山樣板工程。同時,圍繞動力電池運輸、新能源船舶和動力電池梯次利用等創新領域,该公司積極參與申報多項二零二三年國家重點研發計劃項目,以技術創新和應用示範為抓手,持續提升公司的科技創新能力和新興能源產業領域的影響力。

公司積極參與國家電力行業的市場化改革,加強對電力市場政策與規則的研究,特別是現貨交易、綠證╱綠電及碳排放配額等方面。把握改革動態,通過增加參與市場電交易爭取更多市場售電量,擴大公司市場份額。各省附屬公司亦組建其電力營銷中心,以提供優質服務吸引更多目標客戶。

收購事項:二零二三年七月二十六日該公司與國家電投訂立協議,該公司有條件同意收購,而國家電投有條件同意向該公司出售於國家電投集團北京電力有限公司 55.15%的股權、於國家電投集團福建電力有限公司、國家電投集團黑龍江電力有限公司及國家電投集團山西電力有限公司 100%的股權。二零二三年 七月二十六日,該公司與國家電投廣東及中國電能訂立協議,該公司有條件同意收購,而國家電投廣東及中國電能有條件同意向本公司出售於揭陽公司100%的股權。收購事項涉及的優質清潔能源資產收購將進一步加強該公司資產結構,堅定推進該公司轉型為一流清潔低碳能源供應商的新發展戰略落地,使其向戰略目標邁進一大步。於收購事項完成後,預計該公司清潔能源裝機容量佔比將提升約 6.9%。該公司全力推動優質清潔能源開發和投產,力爭在年內及早完成收購事項的交割,期待將進一步提升該公司業績和每股盈利 。

推動新能源大基地項目及兩種「一體化」項目(源網荷儲一體化項目及多能互補一體化項目)快速落地。通過「負荷側管理+分散式電源+儲能」實現聚合管理,打造綜合智慧零碳電廠。充分發揮綠電轉化開發中心職能,利用內外部資源,持續跟進綠電轉化項目,切實推動首批一體化項目落地。

強化科研頂層設計,釋放新興能源產業和科技創新更大價值。強化先進技術攻關,全力推動電化學儲能、壓縮空氣儲能項目進度,積極申報國家能源管理局新型儲能示範試點。推進科研組織體系建設,完成綠色能源與低碳技術研究院的組建協同工作,力爭在未來的國家級科研課題申報中取得「零」的突破。推動新源勁吾等新興產業公司快速鎖定首批用戶資源,加快拓展新興能源產業市場,確保其對公司利潤作長期貢獻。

我們預測公司的收入在2023-2024年分別為463.1億元和532.6億元,複合年增長率為10.41%,每股盈利EPS為0.31/0.36元,BVPS为4和4.3元,對應市賬率(P/B) 0.67/0.63x,公司過去五年的平均P/B約為 0.67。2023年上半年全社會用電量繼續增長,預計全年用電量也會相對增長,隨著23年雨季的降水量有所改善,預計水利發電整體收入會相對增加,風電和光伏產業國家利好政策頻出,公司注重火電業務改造轉型,儲能業務方面,公司積極進行創新,同時注重項目發展,預計2023年公司盈利向好。給予公司2023年0.8倍P/B,並給予3.46港幣,給予”增持”評級。(現價截至11月01日)

風險因素:

煤炭價格變化,季節性因素,光伏元件價格變化,国家政策。

財務資料:

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。