作者

分析师

本科主修市场行销和英语,并於香港浸会大学获得经济学硕士学位。现为辉立证券持牌分析师,主要负责能源和公用事业等板块的研究。曾在大型银行、券商和资产管理公司工作,对於期货和大宗商品衍生品领域拥有销售、研究分析和市场推广等工作经验。

Margaret, a holder of a Bachelor`s degree in Marketing and English and a Master`s degree in Applied Economics from Hong Kong Baptist University, is currently employed as a licensed analyst at Phillip Securities. She specializes in conducting research focusing on the energy and utilities sectors. Prior to her current position, Margaret gained valuable work experience in a large bank, securities firm, and asset management companies. Her expertise lies in sales, research analysis, and marketing within the fields of futures and commodities derivatives.

| 电话: | 22776535 | 电邮: | margaretli@phillip.com.hk | |

中国电力 (2380.HK) - 集团大力发展清洁能源 关注集团光伏、风电重点专案

| 投资建议 | 增持 |

| 建议时股价 | $3.050 |

| 目标价 | $3.460 |

公司简介

中国电力(2380.HK)是国家电投的核心子公司,主要业务涉及水力发电、风力发电、光伏发电、燃煤发电、天然气发电、环保发电、储能、绿电交通及彩色光伏等。集团於全国多地设有发电厂。近年来公司致力於加速清洁能源转型,积极收购多个清洁能源专案的同时出售原有部分煤电业务股权。

公司业绩点评

公司2023年上半年收入为213.2亿元(人民币,下同),同比增加4.98%。经营成本为176亿元,同比上涨4.35%。经营利润为44.8亿元,同比增长11.50%。每股基本盈利为0.14元。股东应占利润为16.8亿元,同比增加114.36%,得益於公司积极自主开发及收购优质清洁能源,受益于火电同比大幅扭亏为盈,同时风电、光伏发电产能、产量及收入增长可观,有效抵消了上半年由於降雨量下降水电销售不足造成的影响。

行业重点资料

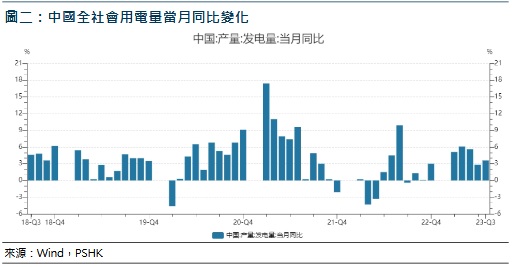

2023年上半年,全社会用电量为43076亿千瓦时,同比增长5.0%。第一产业用电量为577亿千瓦时,同比增长12.1%;第二产业用电量为28670亿千瓦时,同比增长4.4%;第三产业用电量为7631亿千瓦时,同比增长9.9%。城乡居民生活用电量为6197亿千瓦时,同比增长1.3%。由图一可以看到,近5年全社会用电量逐年稳步增长。用电情况具有周期性特点,通常来说,7-9月是夏季,用电量相对较高;2-4月,用电量相对较低。

2023年上半年全国发电量41680亿千瓦时,同比增长3.8%,其中水电下降22.9%,风电增长16.0%,太阳能发电增长7.4%及火电增长7.5%。图二为近五年中国发电量当月同比增长情况。

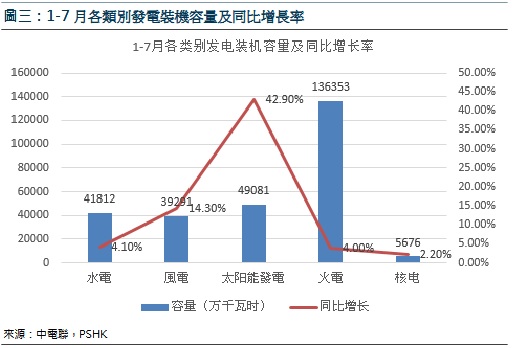

截至7月31日,全国累计发电装机容量约为27.4亿千瓦,同比增长11.5%。其中,各类发电装机容量及增长率如图三所示,可以看到太阳能发电同比增长最高为42.9%,未来新能源发电占比将会继续提高,并逐渐成为我国发电的主体。

2023年1月-7月份,全国主要发电企业电源工程完成投资4013亿元,同比增长54.4%。其中,太阳能发电为1612亿元,同比增长108.7%。

中电联发布《2023年上半年全国电力供需形势分析预测报告》, 预计2023年全年全社会用电量9.15万亿千瓦时,同比增长6%左右,其中下半年全社会用电量同比增长6%~7%。在新能源发电快速发展带动下,预计2023年全年全国新增发电装机规模将有望在历史上首次突破3.0亿千瓦。2023年底并网风电和太阳能发电合计装机容量将达到9.6亿千瓦,占总装机比重达到三分之一,同比提高4个百分点左右。

按业务类型划分收入

水电业务板块

2023年上半年公司水电业务实现收入14.8亿元,同比减少55.97%,占公司收入的6.95%,净利润为1.47亿,同比减少-111.91% ,售电量为562.3万兆瓦时,同比减少56.20%。水电平均上网电价为263.65元/兆瓦时,较上年同期提高1.36元/兆瓦时,主要是由於电价相对较高的销售电量比例上升,因而拉高水电平均上网电价。水电发电机组平均利用小时为1046小时,较上年同期下降1333小时。公司水电厂遍布湖南、贵州、四川、广西等地,截至2022年底,水电厂合并装机容量为5454兆瓦;权益装机容量为3396兆瓦,同比无变化。水力发电是通过设立水电站、水利枢纽、航电枢纽将水能转化成电能的过程。相较於光伏发电和风电,水电具有一定的季节性,同降水量紧密相关。水电是清洁可再生能源,对於保护环境、减少温室气体排放具有重要作用,近年来,中国水电事业发展稳步向前,2023年上半年,全国新增水电并网容量达到536万千瓦 ,但该公司水电收入减少的原因在於该集团水电厂所在流域期内平均降雨量同比下降,使售电量大幅减少。我国水能资源丰富,未来水能资源的发展仍大有可为,水利发电涉及的上下游企业众多,这也势必会带来整个行业链的协同发展。该公司致力於清洁能源发展,同时我国近年来出台多项利好水力发电相关政策,叠加下半年降雨情况改善,预计该公司下半年水电收入和净利润将会大幅改善。

风电业务板块

2023年上半年公司风电业务实现收入39.8亿元,,同比增加63.31%,占公司收入的18.7%,净利润为14.5亿,同比增加69.7%,售电量为834.6万兆瓦时,同比增加65.42%。截至2022年底,风电厂合并装机容量为7189兆瓦,同比增加73.5%;权益装机容量为5179兆瓦,同比增加93.8%。风电平均上网电价为476.73元/兆瓦时,较上年同期降低6.14元/兆瓦时,主要是由於新投产的风电项目平均上网电价较现有的风电项目低,因而拉低风电平均上网电价。风电发电机组平均利用小时为1163小时,较上年同期上升64小时,主要是由於风资源较去年同期为佳。中国是世界最大的风电市场,预计未来风电政策整体趋好。公司十分重视风电业务领域,积极发展智慧风储一体化风电项目,装机容量达到250兆瓦,实现了中国电力在辽宁省境内综合智慧风电项目开发零的突破。目前陆风已经於2021年开始基本实现平价,中国不断出台利好海风政策,如沿海省级行政区“十四五”海风规划;欧美也大举加码海风项目,如美国2023年发布《推进美国海上风能:实现并超越30吉瓦目标的战略》;欧洲9国签署《奥斯坦德宣言》,环北海各国将进一步发展海上风电产业等。2023年海风行业将处於高景气度,预计公司风能业务将继续维持增长态势。

光伏发电业务板块

2023年上半年公司光伏发电业务实现收入25.2亿元,同比增长25.56%,占公司收入的11.81%,净利润为7.8亿,同比增加21.69%,售电量为601.5万兆瓦时,同比增加32.97%。光伏发电平均上网电价为418.64元/兆瓦时,较上年同期降低24.73元/兆瓦时,主要是由於该集团多项平价上网光伏发电项目投产,因而拉低光伏发电平均上网电价。光伏发电机组平均利用小时为769小时,较上年同期下降56小时,主要是由於光伏幅照度较去年同期有所下降,以及多项利用小时较低的分布式及户用光伏项目投产。截至2022年底,光伏电站合并装机容量为7207兆瓦,同比增长38%;权益装机容量为5608兆瓦,同比增长46.5%。公司在光伏发电业务上产能、产量及收入增长显着。光伏发电本质上是利用半导体介面的光生伏特效应进而将光能直接转化为电能。2022年中国生产光伏多晶矽达到80.6万吨,同比增加59%。中国内地是矽片的主要产地,呈现出增长态势。国家能源局资料显示,截至7月底,太阳能发电装机容量约4.9亿千瓦,同比增长42.9%。中国光伏行业协会预计2023年国内新增光伏装机容量将会是95-120吉瓦,2025年国内新增光伏装机容量为100-125吉瓦。预计2023年光伏累计装机将首次超过水电,成为第一大非化石能源发电来源。光伏是国家大力支持的可再生能源产业,国家和地方政府近年来不断发布相关政策推动光伏发电业务的发展以实现平价上网。公司多项平价上网光伏发电项目投产,如渔光互补光伏发电项目,装机容量达到100兆瓦,是山东鲁北盐硷滩涂地千万千瓦风光储一体化基地的首个全容量并网项目;光伏治沙兴牧综合示范项目,装机容量同样为100兆瓦,该项目具有显着的环境、经济和社会效益,实现了经济发展与环境保护高效结合。二零二三年上半年,该公司附属公司大同中电光伏有限公司的新荣二期600兆瓦平价光伏发电项目实现全容量并网,成为公司打造绿色能源产业集群优势的新里程碑,令公司在山西省大同市累计装机容量达到1300兆瓦。上述项目为公司及国家的可持续发展贡献力量,预计每年合计可提供清洁电能超过600万兆瓦时,相当於节约标煤约200万吨,减少二氧化碳排放约550万吨,并为当地进一步提升空气品质。根据光伏发电季节性特点,装机容量或将在四季度前後达到整年峰值。在俄乌战争和气候转型背景下,作为清洁能源,光伏产业将继续处於增长期,公司光电业务仍会持续增长。

火电业务板块

2023年上半年公司火电业务实现收入117.1亿元,同比减少5.58%,占公司收入的54.9%,净利润为5.6亿,同比增加151.25%。收入减少主要是受煤电处置所影响,如剔除煤电处置的影响,火电收入同比有所上升。煤电售电量为2670.2兆瓦时,同比减少11.67%,虽然受惠於期内电力需求上升,但因去年底完成了两家煤电附属公司的股份出售(煤电处置),令售电量下降,如剔除煤电处置的影响,煤电售电量同比有所上升且超逾全国用电增幅。气电售电量为95.2兆瓦时,同比增长133.40%。煤电平均上网电价为402.68元/兆瓦时,较上年同期提高0.76元/兆瓦时;气电平均上网电价为654.12元/兆瓦时,较上年同期提高33.26元/兆瓦时,主要是由於本集团的一家气电厂参与广东省电网企业代购市场电交易後平均售价有所提升。煤电发电机组平均利用小时为2556小时,较上年同期上升402小时,主要因期内电力需求同比上升带动用电量回升。气电发电机组平均利用小时为2060小时,较上年同期上升531小时,主要因期内电力需求同比上升带动用电量回升。截至2022年底,煤电厂合并装机容量为11,080兆瓦,同比减少19.9%;权益装机容量为7,554兆瓦,同比减少16.4%,同样是受煤电处置影响。气电厂合并装机容量为475.2兆瓦,同比增加72.7%;权益装机容量为459.8兆瓦,同比增加77%。受益於近两年国内电力需求增长,2022年公司将新燃煤发电机组投入商业运营,同时气电新项目投入商业运营,火电售电量有所增长。虽然近年来市场宣导增加使用清洁能源,火电占比呈现一定的下降趋势,但整体来看,目前中国发电方式仍以火电为主。目前火电行业市场竞争十分激烈,各个企业市场占有率均不高。国家发改委及国家能源局发布“十四五”期间火电灵活改造政策,该公司积极开展新火电机组的工程建设和现有发电机组的技术改造工程,致力於提供清洁高效的火力发电。短期来看火电业务仍会是该公司最主要的收入来源。

储能业务板块

2023年上半年公司储能业务实现收入16.3亿元,同比增长超过16倍。公司储能业务不断拓展,收入显着上升,净利润为0.35亿,同比增加49.16%。公司在储能领域积极进行科技创新,新源智储自主研发的储能大集控智慧运维平台上线运行,为全国首个百兆瓦电网侧储能电站通过互联网接入云平台,并为行业内首次推出智慧开关型簇级管理解决方案,令储能核心技术攻关实现新突破。储能业务主要包括储能设备销售、提供储能一体化电站开发和组装集成的 工程承包服务和储能容量租赁服务,以及储能电站充电服务。储能为新兴产业,而公司储能业务仍处於成长初期,预期在储能市场迅速发展下,储能业务前景乐观。公司多元化发展储能项目,并持续拓展海外业务,包括与墨西哥及澳洲等地的公司签订战略合作协议。海外市场具有极大的潜力,未来公司也会加快组建海外行销团队及积极拓展行销管道,全力推动海外储能市场开发。在业务持续扩展下,预计未来储能板块对该公司贡献将不断增加。

估值及投资建议:

新源劲吾首条以全彩光伏功能材料与废旧光伏组件综合利用的生产线已於2023年3月底在北京通州区开始建设,目前正在进行调试和试生产。同时,全彩光伏的技术创新亦取得新成效,首套全彩光伏自动发电标牌系统与路灯照明系统已在通州区和房山区的道路场景得到示范应用。预计日後该类系统将会在全国省市大范围应用,带动彩色光伏高速发展。启源芯动力专注打造适用於矿山场地无人驾驶矿卡换电的整体解决方案,并已投入运行,积极开拓集疏港干线及港内运输场景无人驾驶应用市场。在新疆亦实现疆内首个「无人驾驶重卡换电站」,打造南疆地区首个智慧、绿色矿山样板工程。同时,围绕动力电池运输、新能源船舶和动力电池梯次利用等创新领域,该公司积极参与申报多项二零二三年国家重点研发计划项目,以技术创新和应用示范为抓手,持续提升公司的科技创新能力和新兴能源产业领域的影响力。

公司积极参与国家电力行业的市场化改革,加强对电力市场政策与规则的研究,特别是现货交易、绿证╱绿电及碳排放配额等方面。把握改革动态,通过增加参与市场电交易争取更多市场售电量,扩大公司市场份额。各省附属公司亦组建其电力营销中心,以提供优质服务吸引更多目标客户。

收购事项:二零二三年七月二十六日该公司与国家电投订立协议,该公司有条件同意收购,而国家电投有条件同意向该公司出售於国家电投集团北京电力有限公司 55.15%的股权、於国家电投集团福建电力有限公司、国家电投集团黑龙江电力有限公司及国家电投集团山西电力有限公司 100%的股权。二零二三年 七月二十六日,该公司与国家电投广东及中国电能订立协议,该公司有条件同意收购,而国家电投广东及中国电能有条件同意向本公司出售於揭阳公司100%的股权。收购事项涉及的优质清洁能源资产收购将进一步加强该公司资产结构,坚定推进该公司转型为一流清洁低碳能源供应商的新发展战略落地,使其向战略目标迈进一大步。於收购事项完成後,预计该公司清洁能源装机容量占比将提升约 6.9%。该公司全力推动优质清洁能源开发和投产,力争在年内及早完成收购事项的交割,期待将进一步提升该公司业绩和每股盈利 。

推动新能源大基地项目及两种「一体化」项目(源网荷储一体化项目及多能互补一体化项目)快速落地。通过「负荷侧管理+分散式电源+储能」实现聚合管理,打造综合智慧零碳电厂。充分发挥绿电转化开发中心职能,利用内外部资源,持续跟进绿电转化项目,切实推动首批一体化项目落地。

强化科研顶层设计,释放新兴能源产业和科技创新更大价值。强化先进技术攻关,全力推动电化学储能、压缩空气储能项目进度,积极申报国家能源管理局新型储能示范试点。推进科研组织体系建设,完成绿色能源与低碳技术研究院的组建协同工作,力争在未来的国家级科研课题申报中取得「零」的突破。推动新源劲吾等新兴产业公司快速锁定首批用户资源,加快拓展新兴能源产业市场,确保其对公司利润作长期贡献。

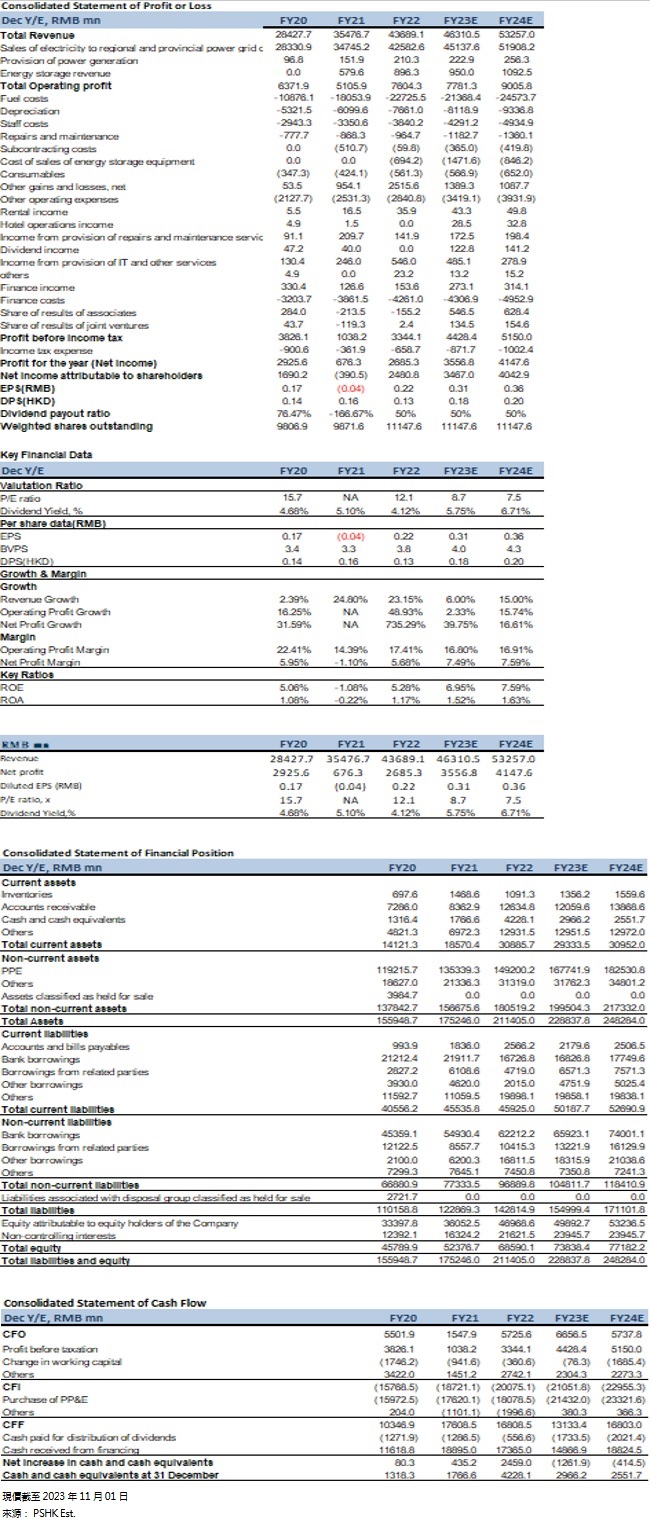

我们预测公司的收入在2023-2024年分别为463.1亿元和532.6亿元,复合年增长率为10.41%,每股盈利EPS为0.31/0.36元,BVPS为4和4.3元,对应市账率(P/B) 0.67/0.63x,公司过去五年的平均P/B约为 0.67。2023年上半年全社会用电量继续增长,预计全年用电量也会相对增长,随着23年雨季的降水量有所改善,预计水利发电整体收入会相对增加,风电和光伏产业国家利好政策频出,公司注重火电业务改造转型,储能业务方面,公司积极进行创新,同时注重项目发展,预计2023年公司盈利向好。给予公司2023年0.8倍P/B,并给予3.46港币,给予”增持”评级。(现价截至11月01日)

风险因素:

煤炭价格变化,季节性因素,光伏元件价格变化,国家政策。

财务资料:

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。