研究部五月研究報告回顧

行業:

TMT 、半導體、消費、醫療(李浩然)

TMT食品 (郭燦東)

TMT 、半導體、消費、醫療(李浩然)

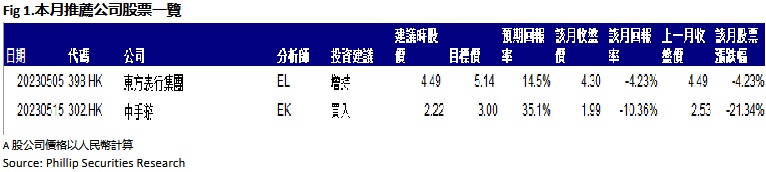

本月本人發表了一篇研報:東方表行集團 (00398.HK)。

東方表行集團(「東方表行」)成立於1961,為大中華區內具規模的鐘錶零售商之一。公司代理近百個世界鐘錶品牌,當中以勞力士、帝舵、伯爵、江詩丹頓、萬國錶、積家、芝柏、浪琴錶及歐米茄等享譽世界的瑞士優質名錶品牌為主。現時在香港及澳門共有13間店舖,分別為東方表行、瑞士表行、勞力士及帝舵專賣店及百年靈專門店。從由2004年起,公司亦在國內不斷拓展業務,先後開設多間零售店,版圖覆蓋多個城市;及後,業務更發展至台灣地區。於2022年9月底,公司於大中華地區經營44個零售點(包括聯營零售店)及分別於中國內地及香港各自經營1間網上商店。

1HFY2023(截至2022年9月底止六個月中期業績),收入收益按年減少10.0%至1,674百萬元(港元.下同),主要由於封城政策及限制使業務遭受干預,導致中國內地市場之收益減少所致。隨著收益減少,毛利減少6.9%至537百萬元,毛利率則上升1.1個百分點至32.1%,而股東應佔溢利則減少9.6%至151百萬元。每股基本盈利31.03仙,按年下跌9.2%。中期股息每股7.8仙(1HFY2022:8.6仙)及特別股息每股23.5仙(1HFY2022:25.8仙)。

按地區劃分,儘管香港的冠狀病毒病疫情於2022年第一季度開始受控,但是在市場不確定性籠罩底下,市場情緒依舊維持審慎,本地首9個月之零售銷售總額按年減少1.3%。然而,珠寶、手錶、鐘錶及貴重禮品之銷售於同期錄得0.2%微增。雖然受到市場情緒不穩所影響,但東方表行於香港業務仍然優於市場,期內收益增加6.1%至503.78百萬元,佔整體收入30.1%,分部溢利增加81.8%至42.75百萬元。

來自中國內地業務之收益減少15.4%至1,101百萬元,佔整體收入65.8%,分部溢利減少23%至189.86百萬元。

前景方面,儘管中港在疫情後進入復常之路,但利率增加帶來不確定性,管理層也預期消費者在消費時將變得更為保守,尤其是在購買高端奢侈貨品方面。因此,業務在未來或可能仍承受一定壓力。

TMT食品 (郭燦東)

本月本人發表了一篇中手游(302.HK)研報。

中手游是全球化 IP 遊戲生態公司,截至 2022 年 12 月 31 日,集團擁有龐大的 IP 儲 備,包括 64 個授權 IP 及 68 個自有 IP,共計 132 個。根據 Analysys(易觀智庫)數據顯 示,除騰訊遊戲外,集團是擁有 IP 儲備數量最多的中國遊戲發行商,以及過往兩年中 推出最多的移動 IP 遊戲數量的中國遊戲發行商。集團的收入來源主要來自三部分,分 別為遊戲發行遊戲開發以及知識產權(IP)授權。

公司 2022 全年業績點評

公司 2022 年的收入為 27.1 億元(人民幣,下同),同比下跌 31.4%。銷售成本為 16.0 億 元,同比下降 35.5%。毛利為 11.1 億元,同比下跌 24.6%。毛利率為 41.0%,同比輕 微上升 3.7 個百分點。期內歸屬於母公司擁有人應佔虧損 2.1 億元,同比由盈轉虧。經 調整淨虧損為 2.0 億元,同比由盈轉虧。

業務特點

公司業務主要圍繞著自身擁有的大量著名文化產品及藝術作品 IP 發展,例如來 自受歡迎的動畫小說和電影。公司手上的著名影視類 IP 包括迪士尼、華納兄 弟、環球片場的《星球大戰 》 《迪士尼全明 星 》 《 DC 漫 畫 》 《Minions》等授權。漫畫類 IP 包括日本著名漫畫《海賊王》(航海王)《火影 忍者》《龍珠》等。影視與遊戲類 IP 包括中國著名仙俠系列《軒轅劍》和 《仙劍奇俠傳》等。

遊戲業務

公司 2018 至 2022 年的遊戲發行收入分別佔總收入 88% 84% 78% 71% 及 77.9%,數據反映公司隨著手上的 IP 漸漸釋放價值,以及自主研發的遊戲業 務發展,收入逐漸不再依賴單一業務。不過由於 2022 年上半年公司大受版號停 批影響,新遊戲未能及時獲得版號及上線以取代現有熱度下降的自主研發和代 理遊戲,加上沒有大型 IP 授權,使公司 2022 年上半年收入只能依賴現有的代 理遊戲,而且整體收入大幅下降。 停批版號的嚴重性亦反映在用戶數據之中,2022 年全年的平均每月活躍用戶 平均每月付費用戶 ARPPU 新註冊用戶總數均改變以往的上升趨勢,分別同比下跌 18.6% 21.9% 12.2% 27.6%。

熱門遊戲

《鎮魂街:天生為王》是一款 2022 年 12 月推出的「國潮」風格(含有中國傳 統風格的新興潮流)立體角色扮演動作(3D ARPG)遊戲,遊戲題材來自內地 熱門動漫 IP《鎮魂街》。遊戲在中國大陸地區有超過 5 百萬用戶預約下 載,在上線首日全渠道下載數即突破 200 萬,首周流水破億,登上中國 App Store 免費榜榜首及暢銷榜第四名。根據數據調查機構 Sensor Tower(數據不包括中國或其他地方的第三方安卓平台,下同),遊戲在 2023 年 4 月的收入為 50 萬美元,下載數為 3 萬。遊戲整體表現不俗,但是相比 起 1 月 3 百萬美元的收入及 20 萬的下載數,數據下滑速度較快,遊戲團隊 需要在保持遊戲熱度方面努力。

《航海王熱血航線》是一款中手游與字節跳動旗下的朝夕光年共同開發的立 體動作遊戲,於 2021 年 5 月上線,遊戲題材來自中手遊獲授權的日本著名 動漫 IP《海賊王》。根據 Sensor Tower,遊戲在 2023 年 4 月的收入為 3 百萬美元,下載數為 10 萬。遊戲自上線以來表現出色,現時仍然保持著良 好的流水與熱度。

IP發展

根據伽馬數據的 2021 中國自研遊戲 IP 研究報告,集團旗下的知名 IP《軒轅 劍》和《仙劍奇俠傳》是中國影響力 TOP50 自研遊戲 IP 產品之一。目前集團 深入發展仙劍 IP 的全產業鏈合作,覆蓋遊戲影視、動漫、內容文學、音樂、 衍生品及實景娛樂等領域,期望聯手相關領域的頂尖合作夥伴共同打造仙劍 IP 宇宙。公司目前有三個項目值得投資者關注,包括《新仙劍奇俠傳之揮劍問 情》《仙劍‧緣起》《仙劍世界》。《新仙劍奇俠傳之揮劍問情》是劇情冒 險卡牌手遊,目前已獲批版號。

至於《仙劍‧緣起》是公司與阿里巴巴旗下靈犀互娛合作的大型多人在綫角色扮 演(MMORPG)手遊,目前已進入最後的測試,不過尚未獲得版號。鑑於靈犀互 娛擅長製作精品遊戲,例如旗下遊戲《三國志戰略版》《三國志幻想大陸》 表現非常出色,根據 Sensor Tower 的數據,前者上線後長期登上全球熱門移動 遊戲的前十名,後者在 2022 年 10 月海外上線後即登上該月中國手遊海外收入 增長排行榜第一名。考慮到大型多人在綫角色扮演遊戲的吸金能力較強和研發 公司口碑良好,我們預計這款遊戲上線或會成為公司股價的催化劑。

《仙劍世界》是國內首個具備開放世界元素的跨平台國風文化元宇宙遊戲,也 是國內首個提供虛擬現實深度體驗,並讓玩家利用虛擬現實設備真正化身虛擬 角色的國風文化元宇宙娛樂社交平台。加上,公司已成為百度「文心一言」的 合作夥伴,將會在遊戲中應用到「文心一言」的技術,在遊戲內實現非玩家角 色(NPC)互動的功能及更加便捷的用戶生成內容(UGC)創作以增加玩家遊戲體 驗。目前公司計劃這款遊戲於 2023 年內獲得版號並上線,我們預計這款遊戲上 線後會因其獨特性及新鮮感而吸引不少玩家嘗試,不過由於仙俠結合元宇宙這 一概念過於獨特和創新,投資者需要留意遊戲上線後玩家的回饋和遊戲質素等因素,以評估遊戲的變現能力和後續表現。

估值及投資建議

中手游的獨特之處在於公司擁有很多知名的 IP,能吸引喜愛該 IP 的玩家因為 IP 而嘗試該遊戲,同時其他遊戲公司會因為中手游擁有的 IP 而與他們合作開發遊 戲並互補不足。隨著內地遊戲版號復批,主要影響中手游的負面因素消除,而 2022 年上半年因版號未能獲批而囤積的重點遊戲正陸續上線,預期將會大幅改 善公司 2023 年的收入,而《仙劍‧緣起》亦值得投資者期待。我們預測公司 2023-2024 年的收入分別為 39.6 億元及 50.7 億元,22-24 年的複合年增長率 為 23.2%,對應市盈率(P/S) 1.6/1.2x,而公司過去三年平均 P/S 約 1.86,我們給 予公司 2023 年 1.86 倍 P/S,並給予 3.00 港元(以人民幣兌港元匯價 1.13 元計算),給予”買入”評級。(現價截至5月15日)

風險因素

遊戲或未如預期上線 影響收入表現

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。