研究部五月研究报告回顾

行业:

TMT 、半导体、消费、医疗(李浩然)

TMT食品 (郭灿东)

TMT 、半导体、消费、医疗(李浩然)

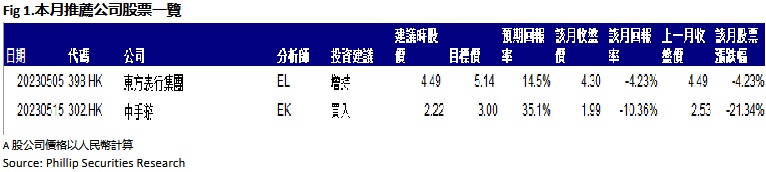

本月本人发表了一篇研报:东方表行集团 (00398.HK)。

东方表行集团(「东方表行」)成立於1961,为大中华区内具规模的钟表零售商之一。公司代理近百个世界钟表品牌,当中以劳力士、帝舵、伯爵、江诗丹顿、万国表、积家、芝柏、浪琴表及欧米茄等享誉世界的瑞士优质名表品牌为主。现时在香港及澳门共有13间店舖,分别为东方表行、瑞士表行、劳力士及帝舵专卖店及百年灵专门店。从由2004年起,公司亦在国内不断拓展业务,先後开设多间零售店,版图覆盖多个城市;及後,业务更发展至台湾地区。於2022年9月底,公司於大中华地区经营44个零售点(包括联营零售店)及分别於中国内地及香港各自经营1间网上商店。

1HFY2023(截至2022年9月底止六个月中期业绩),收入收益按年减少10.0%至1,674百万元(港元.下同),主要由於封城政策及限制使业务遭受干预,导致中国内地市场之收益减少所致。随着收益减少,毛利减少6.9%至537百万元,毛利率则上升1.1个百分点至32.1%,而股东应占溢利则减少9.6%至151百万元。每股基本盈利31.03仙,按年下跌9.2%。中期股息每股7.8仙(1HFY2022:8.6仙)及特别股息每股23.5仙(1HFY2022:25.8仙)。

按地区划分,尽管香港的冠状病毒病疫情於2022年第一季度开始受控,但是在市场不确定性笼罩底下,市场情绪依旧维持审慎,本地首9个月之零售销售总额按年减少1.3%。然而,珠宝、手表、钟表及贵重礼品之销售於同期录得0.2%微增。虽然受到市场情绪不稳所影响,但东方表行於香港业务仍然优於市场,期内收益增加6.1%至503.78百万元,占整体收入30.1%,分部溢利增加81.8%至42.75百万元。

来自中国内地业务之收益减少15.4%至1,101百万元,占整体收入65.8%,分部溢利减少23%至189.86百万元。

前景方面,尽管中港在疫情後进入复常之路,但利率增加带来不确定性,管理层也预期消费者在消费时将变得更为保守,尤其是在购买高端奢侈货品方面。因此,业务在未来或可能仍承受一定压力。

TMT食品 (郭灿东)

本月本人发表了一篇中手游(302.HK)研报。

中手游是全球化 IP 游戏生态公司,截至 2022 年 12 月 31 日,集团拥有庞大的 IP 储 备,包括 64 个授权 IP 及 68 个自有 IP,共计 132 个。根据 Analysys(易观智库)数据显 示,除腾讯游戏外,集团是拥有 IP 储备数量最多的中国游戏发行商,以及过往两年中 推出最多的移动 IP 游戏数量的中国游戏发行商。集团的收入来源主要来自三部分,分 别为游戏发行游戏开发以及知识产权(IP)授权。

公司 2022 全年业绩点评

公司 2022 年的收入为 27.1 亿元(人民币,下同),同比下跌 31.4%。销售成本为 16.0 亿 元,同比下降 35.5%。毛利为 11.1 亿元,同比下跌 24.6%。毛利率为 41.0%,同比轻 微上升 3.7 个百分点。期内归属於母公司拥有人应占亏损 2.1 亿元,同比由盈转亏。经 调整净亏损为 2.0 亿元,同比由盈转亏。

业务特点

公司业务主要围绕着自身拥有的大量着名文化产品及艺术作品 IP 发展,例如来 自受欢迎的动画小说和电影。公司手上的着名影视类 IP 包括迪士尼、华纳兄 弟、环球片场的《星球大战 》 《迪士尼全明 星 》 《 DC 漫 画 》 《Minions》等授权。漫画类 IP 包括日本着名漫画《海贼王》(航海王)《火影 忍者》《龙珠》等。影视与游戏类 IP 包括中国着名仙侠系列《轩辕剑》和 《仙剑奇侠传》等。

游戏业务

公司 2018 至 2022 年的游戏发行收入分别占总收入 88% 84% 78% 71% 及 77.9%,数据反映公司随着手上的 IP 渐渐释放价值,以及自主研发的游戏业 务发展,收入逐渐不再依赖单一业务。不过由於 2022 年上半年公司大受版号停 批影响,新游戏未能及时获得版号及上线以取代现有热度下降的自主研发和代 理游戏,加上没有大型 IP 授权,使公司 2022 年上半年收入只能依赖现有的代 理游戏,而且整体收入大幅下降。 停批版号的严重性亦反映在用户数据之中,2022 年全年的平均每月活跃用户 平均每月付费用户 ARPPU 新注册用户总数均改变以往的上升趋势,分别同比下跌 18.6% 21.9% 12.2% 27.6%。

热门游戏

《镇魂街:天生为王》是一款 2022 年 12 月推出的「国潮」风格(含有中国传 统风格的新兴潮流)立体角色扮演动作(3D ARPG)游戏,游戏题材来自内地 热门动漫 IP《镇魂街》。游戏在中国大陆地区有超过 5 百万用户预约下 载,在上线首日全渠道下载数即突破 200 万,首周流水破亿,登上中国 App Store 免费榜榜首及畅销榜第四名。根据数据调查机构 Sensor Tower(数据不包括中国或其他地方的第三方安卓平台,下同),游戏在 2023 年 4 月的收入为 50 万美元,下载数为 3 万。游戏整体表现不俗,但是相比 起 1 月 3 百万美元的收入及 20 万的下载数,数据下滑速度较快,游戏团队 需要在保持游戏热度方面努力。

《航海王热血航线》是一款中手游与字节跳动旗下的朝夕光年共同开发的立 体动作游戏,於 2021 年 5 月上线,游戏题材来自中手游获授权的日本着名 动漫 IP《海贼王》。根据 Sensor Tower,游戏在 2023 年 4 月的收入为 3 百万美元,下载数为 10 万。游戏自上线以来表现出色,现时仍然保持着良 好的流水与热度。

IP发展

根据伽马数据的 2021 中国自研游戏 IP 研究报告,集团旗下的知名 IP《轩辕 剑》和《仙剑奇侠传》是中国影响力 TOP50 自研游戏 IP 产品之一。目前集团 深入发展仙剑 IP 的全产业链合作,覆盖游戏影视、动漫、内容文学、音乐、 衍生品及实景娱乐等领域,期望联手相关领域的顶尖合作夥伴共同打造仙剑 IP 宇宙。公司目前有三个项目值得投资者关注,包括《新仙剑奇侠传之挥剑问 情》《仙剑‧缘起》《仙剑世界》。《新仙剑奇侠传之挥剑问情》是剧情冒 险卡牌手游,目前已获批版号。

至於《仙剑‧缘起》是公司与阿里巴巴旗下灵犀互娱合作的大型多人在綫角色扮 演(MMORPG)手游,目前已进入最後的测试,不过尚未获得版号。监於灵犀互 娱擅长制作精品游戏,例如旗下游戏《三国志战略版》《三国志幻想大陆》 表现非常出色,根据 Sensor Tower 的数据,前者上线後长期登上全球热门移动 游戏的前十名,後者在 2022 年 10 月海外上线後即登上该月中国手游海外收入 增长排行榜第一名。考虑到大型多人在綫角色扮演游戏的吸金能力较强和研发 公司口碑良好,我们预计这款游戏上线或会成为公司股价的催化剂。

《仙剑世界》是国内首个具备开放世界元素的跨平台国风文化元宇宙游戏,也 是国内首个提供虚拟现实深度体验,并让玩家利用虚拟现实设备真正化身虚拟 角色的国风文化元宇宙娱乐社交平台。加上,公司已成为百度「文心一言」的 合作夥伴,将会在游戏中应用到「文心一言」的技术,在游戏内实现非玩家角 色(NPC)互动的功能及更加便捷的用户生成内容(UGC)创作以增加玩家游戏体 验。目前公司计划这款游戏於 2023 年内获得版号并上线,我们预计这款游戏上 线後会因其独特性及新鲜感而吸引不少玩家尝试,不过由於仙侠结合元宇宙这 一概念过於独特和创新,投资者需要留意游戏上线後玩家的回馈和游戏质素等因素,以评估游戏的变现能力和後续表现。

估值及投资建议

中手游的独特之处在於公司拥有很多知名的 IP,能吸引喜爱该 IP 的玩家因为 IP 而尝试该游戏,同时其他游戏公司会因为中手游拥有的 IP 而与他们合作开发游 戏并互补不足。随着内地游戏版号复批,主要影响中手游的负面因素消除,而 2022 年上半年因版号未能获批而囤积的重点游戏正陆续上线,预期将会大幅改 善公司 2023 年的收入,而《仙剑‧缘起》亦值得投资者期待。我们预测公司 2023-2024 年的收入分别为 39.6 亿元及 50.7 亿元,22-24 年的复合年增长率 为 23.2%,对应市盈率(P/S) 1.6/1.2x,而公司过去三年平均 P/S 约 1.86,我们给 予公司 2023 年 1.86 倍 P/S,并给予 3.00 港元(以人民币兑港元汇价 1.13 元计算),给予”买入”评级。(现价截至5月15日)

风险因素

游戏或未如预期上线 影响收入表现

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。