作者

高級分析師

現任現為輝立証券持牌高級分析師,曾任職股票基金、家族辦公室及證券公司等,擁有多年的證券研究部門從業及投資經驗,並先後於香港最暢銷的財經媒體撰寫投資專欄。畢業於香港理工大學電子計算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 電話: | 22776516 | 電郵: | erichyli@phillip.com.hk | |

百勝中國 (9987.HK) - 2Q總收入、經營利潤創第二季度新高

| 投資建議 | 中性 |

| 建議時股價 | $351.000 |

| 目標價 | $337.000 |

百勝中國(09987)就2023年系統銷售額而言為中國最大的餐飲企業,截至2024年6月底有15423家餐廳,主要覆蓋中國2100多個城市。公司的餐飲網絡包括旗艦品牌肯德基及必勝客,以及Lavazza、黃記煌、小肥羊及塔可鐘等新興品牌。百勝中國擁有肯德基、必勝客及塔可鐘品牌在中國大陸地區(不包括香港、澳門及台灣)的獨家經營和授權經營權,並完全擁有小肥羊及黃記煌餐廳品牌。公司亦與世界聞名的意大利家族咖啡公司Lavazza Group成立一家合資公司以在中國探索及發展Lavazza咖啡品牌概念。

2Q總收入、經營利潤創第二季度新高

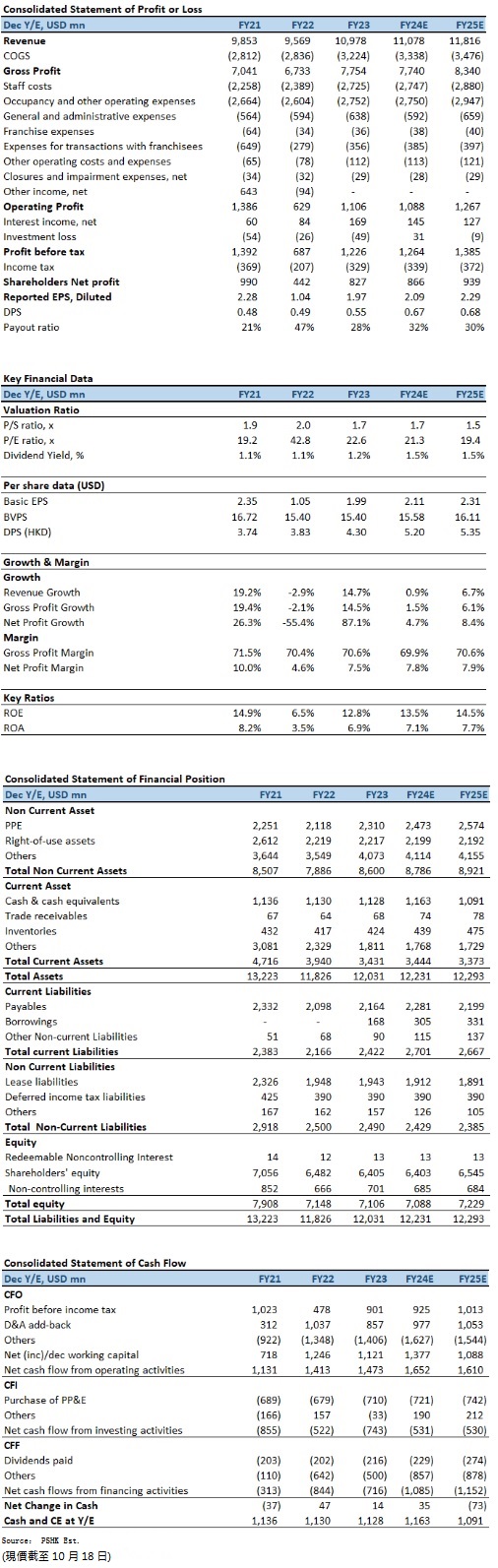

2Q2024FY,系統銷售額在去年高基數的情況下實現同比增長4%,不計及外幣換算影響。該增長主要得益於8%的淨新增門店貢獻。本季度淨新增401家門店。其中加盟店淨新增99家,佔比25%。期內,總收入同比增長1%至26.8億(美元.下同),創第二季度新高。不計及外幣換算的影響,同比增長4%。同店銷售額達去年同期水平的96%,同店交易量同比增長4%。經營利潤同比增長4%至2.66億元,創第二季度新高。不計及外幣換算影響,同比增長7%。核心經營利潤同比增長12%至2.75億元。經營利潤率為9.9%,同比增長20個基點,得益於穩定的餐廳利潤率和管理費用的減少。餐廳利潤率為15.5%。剔除1200萬元影響餐廳層面可比性的項目,餐廳利潤率大致和去年同期持平。營運效率的提升使利潤率保持穩健。每股攤薄盈利同比增長17%至0.55元,創第二季度新高,或增長19%(不計及外幣換算影響)。外賣銷售同比增長11%,保持了百勝中國過去十年來的雙位數增長。外賣約佔肯德基和必勝客餐廳收入的38%。

肯德基Q2系統銷售額在去年高基數的情況下同比增長5%。期內,淨新增門店328家,其中加盟店淨新增74家,佔比23%。截至2024年6月底止門店總數達10931家。經營利潤達2.64億元,核心經營利潤達2.73億元,同比增長4%。餐廳利潤率為16.2%。剔除影響餐廳層面可比性的項目,與去年同期高基數情況下的餐廳利潤率相比下降60個基點,主要由於增加了高性價比的產品來推動客流量增長和工資成本的上漲所影響。外賣銷售同比增長 12%,約佔肯德基餐廳收入的 38%。非堂食業務約佔肯德基餐廳收入的 67%。

必勝客Q2系統銷售額同比增長1%。期內,淨新增門店79家。截至2024年6月底止,門店總數達3504家。經營利潤同比增長13%至4000萬元,創第二季度新高。核心經營利潤為4100萬元,同比增長23%。餐廳利潤率為13.2%。剔除影響餐廳層面可比性的項目,同比增長110個基點。營運效率提升抵銷了高性價比的產品的增加和工資成本的上漲帶來的影響,從而提升了利潤率。外賣銷售增長6%,約佔必勝客餐廳收入的38%。非堂食業務約佔必勝客餐廳收入的48%。

累計上半年(1H2024FY),總收入同比增長1%至56.4億,或增長5%(不計及外幣換算的影響)。總收入的增長(不計及外幣換算的影響)得益於8%的淨新增門店貢獻,但部分被客單價下降及同店交易量增長帶來的同店銷售額下降所抵銷。同店銷售額達到去年同期水平的97%。經營利潤同比減少5%,或與去年基本持平,不計及外幣換算的影響。管理費用的縮減部分抵銷了餐廳利潤率降至16.6%的影響。核心經營利潤增長5%,達6.71億元。每股攤薄盈利同比增長10%,達1.26美元,或增長14%(不計及外幣換算的影響)。1H2024FY,公司向股東回饋了創紀錄的9.94億元,其中包括約2170萬股普通股的回購,回購股數相當於截至2023年12月底止已發行在外股數的5%以上。

公司全年指引不變

公司對2024FY目標與前期披露保持不變,預計淨新增約1500至1700家門店。與此同時,資本支出約在7億至8.5億元之間,以季度現金股息和股票回購的形式創紀錄地向股東回饋15億元。

投資建議:

儘管面臨充滿挑戰的行業環境,但公司仍實現了自分拆上市以來利潤最高的第二季度。目前,肯德基及必勝客的會員數合計超過 4.95億,會員銷售額約佔肯德基和必勝客系統銷售額的65%。同時,肯德基通過擴寬價格帶和降低配送費用,成功地提升了在外賣平台上的市場份額;而必勝客通過其入門價格的披薩吸引了注重性價比的顧客群體。商業模式上的突破,使百勝中國能夠擴大目標市場,並拓展更多的消費場景。公司憑借在行業中強大的規模效應,配合簡化菜單和營運流程,並結合自動化和人工智能技術持續提升營運效率,有利公司在消費市道低迷的情況下,轉化為更大的競爭優勢。我們預期公司2024至2025年EPS預測為2.11及2.31元美元,目標價為337.00港元,對應為2024年的預測市盈率為20.5倍(過去一年平均市盈率水平 + 1 個標準差),評級為“中性”。

風險因素:

1)原材料成本大幅上漲;2)行業競爭加劇;3)食品安全風險;4)新店拓展不及預期。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。