作者

高級分析師

現任現為輝立証券持牌高級分析師,曾任職股票基金、家族辦公室及證券公司等,擁有多年的證券研究部門從業及投資經驗,並先後於香港最暢銷的財經媒體撰寫投資專欄。畢業於香港理工大學電子計算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 電話: | 22776516 | 電郵: | erichyli@phillip.com.hk | |

豐盛生活服務 (331.HK) - 具穩定自然增長潛力

| 投資建議 | 增持 |

| 建議時股價 | $5.570 |

| 目標價 | $6.000 |

豐盛生活服務(00331.HK)是一家生活服務綜合企業,擁有三個主要業務分部:(i)物業及設施管理服務、(ii)綜合生活服務及(iii)機電工程服務。公司的服務透過屬下八組成員集團公司提供,包括富城集圑、僑樂集團、惠康服務集團、豐盛環保科技集團、香島園藝有限公司、大眾安全集團、新域保險集團及豐盛機電工程集團。豐盛生活旗下公司為從事多種項目的客戶,包括遍及在香港、澳門及中國內地從事物業發展、公共基建、教育及交通設施以及娛樂及旅遊行業的承辦商,提供全面「一站式」的專業服務。公司的主要客戶涵蓋香港特區政府、跨國企業、物業的業主及投資者、主題公園、大學、私人及公共設施的酒店和醫院。

具穩定的自然增長潛力

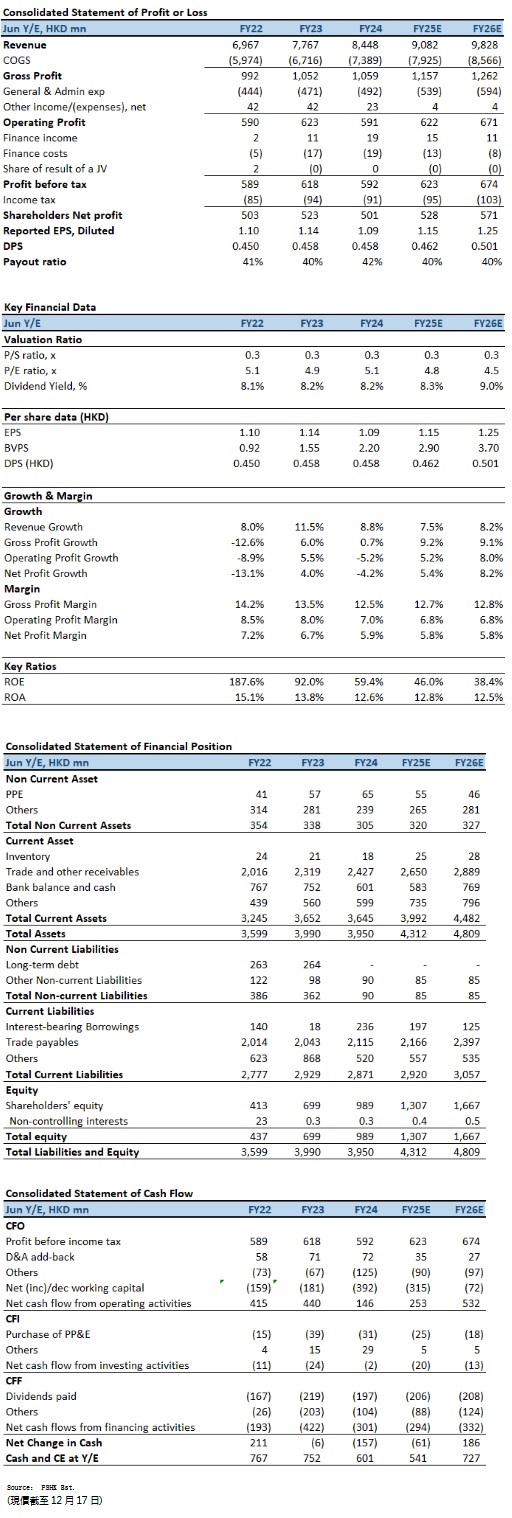

豐盛生活於FY2024(截至2024年6月底止年度)表現穩健,錄得收入84.479億(港元.下同),同比增長8.8%,顯示業務板塊的多元化和經營策略的有效性。股東應佔溢利為5.011億元,同比減少4.2%。若撇除政府補助的影響,經調整純利為4.753億元,同比增長6.6%。期內,每股基本盈利1.09元,同比減少4.4%;股息分派為每股43.8仙,派息率穩定在40.0%

毛利方面,整體毛利率由2023財政年度的13.5%下降至12.5%,這主要反映了政府補助減少和新冠疫情相關工作的逐步消退對綜合生活服務板塊的影響。撇除政府補助和非經常性項目,經調整後的毛利率仍保持在12.4%,顯示核心業務的盈利能力穩健。

按業務劃分,綜合生活服務板塊是豐盛的核心收入來源,2024財政年度錄得收入44.591億元,同比增長18.4%。清潔及除蟲服務收入增長顯著,同比增長35.7%至23.496億元,反映出新簽服務合約的貢獻。此外,技術支援及維護服務收入增長10.1%,達至10.6億元,主要受新項目如荃灣商業大廈系統更換工程的推動。儘管建築材料銷售下滑,板塊的整體增長動力依然強勁。未來,隨著香港北部都會區和啟德發展區的建設進展,清潔服務和技術支援的需求預計將進一步增加。

物業及設施管理服務板塊收入同比下降6.4%,至6.634億元,主要由於新冠疫情相關臨時工作的減少。然而,該板塊仍維持穩定的毛利率(32.0%),顯示核心管理業務的盈利能力良好。在專業化物業管理需求增加的背景下,該板塊業務具備長期增長潛力。尤其是隨著香港房屋供應增加和市區重建項目的推進,未來幾年內該板塊可能受益於更多大型項目的參與。

機電工程服務板塊收入同比增長1.0%,達至33.254億元,主要來自香港和澳門市場的貢獻。儘管中國內地收入同比下降3.6%,但澳門市場錄得119.1%的顯著增長,反映出酒店翻新和基礎設施建設需求的回升。展望未來,香港的鐵路發展、北部都會區項目以及區域供冷系統的推進將為該板塊帶來可持續增長機會。而澳門方面,博彩業的復甦和酒店翻新需求將繼續成為收入的增長引擎。

截至2024年6月底,豐盛生活的未完成合約金額為135.22億元,分別來自綜合生活服務板塊的68.51億元、機電工程服務板塊的57.86億元以及物業及設施管理服務板塊的8.85億元。這些合約儲備將成為未來業績的有力支撐,公司有望在未來幾年內持續受益。

投資建議:

豐盛生活維持穩健的財務狀況,截至2024年6月底,現金及銀行結餘為6.013億元,淨現金狀況達3.655億元,加上公司在行業中的領導地位和穩健的增長動力,我們預期公司於FY2025至FY2026的EPS預測為1.15及1.25元,目標價為6.00港元,對應為FY2025的預測市盈率為5.2倍(與過去五年平均市盈率相若),評級為“增持”。

風險因素:

1)行業競爭加劇;2)營運成本急升;3)服務需求放緩。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。