作者

高级分析师

现任现为辉立证券持牌高级分析师,曾任职股票基金、家族办公室及证券公司等,拥有多年的证券研究部门从业及投资经验,并先後於香港最畅销的财经媒体撰写投资专栏。毕业於香港理工大学电子计算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 电话: | 22776516 | 电邮: | erichyli@phillip.com.hk | |

阿里巴巴 (9988.HK) - 1QFY2024业绩增长动力、利润率皆呈改善

| 投资建议 | 买入 |

| 建议时股价 | $81.450 |

| 目标价 | $118.950 |

成立24年的阿里巴巴(纽交所代码:BABA及港交所代号︰09988),从整个阿里巴巴业务集团,走向「1+6+N」的多个业务集团和业务公司独立运营的全新治理结构。其中1是阿里巴巴控股集团,它的定位从一个超大型业务经营集团变更为投资控股集团;6是6大业务集团,即云智能集团、淘天集团、本地生活集团、阿里国际数字商业集团、菜鸟集团和大文娱集团;N是由多个更小型业务所组成的多家业务公司,如阿里健康、高鑫零售、盒马等等。「6+N」分别成立各自的董事会,实行各业务集团和业务公司董事会领导下的CEO负责制。

自截至2023年6月底止季度起,公司已采用新的组织和治理架构。六大业务集团分别是:淘天集团(包括淘宝、天猫、闲鱼、1688.com和其他业务);阿里国际数字商业集团(包括Lazada、速卖通、Trendyol、Alibaba.com和其他业务);本地生活集团(包括「到家」业务饿了麽和「到目的地」业务高德);菜鸟集团;云智能集团(包括阿里云、钉钉和其他业务);大文娱集团(包括优酷、大麦网和阿里影业)和其他业务(包括高鑫零售、盒马、阿里健康、灵犀互娱、银泰、智能信息(主要包括UC优视和夸克业务)、飞猪和其他业务)。

1QFY2024、4QFY2023及FY2023业绩回顾

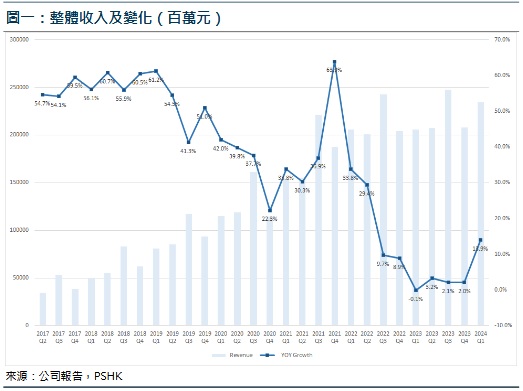

FY2023,整体收入8686.87亿元(人民币.下同),同比增长2%;经调整EBITA同比增长13%至1479.11亿元。股东应占净利润725.09亿元,同比增长17%。非公认会计准则(non-GAAP)下股东应占的净利润1413.79亿元,同比增长4%。

截至2023年3月底止3个月(4QFY2023),整体收入为2082.00亿元,同比增长2%;经调整EBITA同比增长60%至252.80亿元。股东应占的净利润为235.16亿元,扭亏为盈。非公认会计准则(non-GAAP)净利润273.75亿元,同比增长38%。

截至2023年6月底日止3个月(1QFY2024),整体收入为2341.56亿元,同比增长14%,优於市场预期。经调整EBITA同比增长32%至453.71亿元。股东应占的净利润为343.32亿元,同比增长51%;非公认会计准则(non-GAAP)净利润为449.22亿元,同比增长48%,皆优於市场预期。

按业务划分,中国商业(包括淘宝、天猫、淘特、淘菜菜、盒马、天猫超市、高鑫零售、天猫国际及阿里健康等,以及1688.com在内的批发业务)4QFY2023收入为1360.73亿元,同比下跌3%。其中,淘宝和天猫的线上实物商品GMV(剔除未支付订单)同比录得中单位数下降。然而,随着中国消费逐渐恢复,在3月,在服饰及保健品品类增长强劲所带动下,淘宝和天猫的线上实物商品GMV增长(剔除未支付订单)已转为正数。另外,淘特和淘菜菜均持续实现亏损同比收窄,在淘宝和淘特上M2C商品产生的支付GMV同比增长26%。截至2023年3月底止的12个月,有62%的淘菜菜年度活跃消费者是阿里多个平台上首次购买生鲜产品的消费者。直营及其他收入同比轻微下降1%至717.88亿元,主要受到1月份新冠肺炎疫情和提前过春节的季节性波动的负面影响导致线下门店销售下降,以及後疫情时期消费者减少囤积行为令杂货需求正常化所致。值得留意,盒马继续增强其销售能力并提高运营效率,经营业绩因此录得正数。经调整EBITA为384.87亿元,同比增长19%。

国际商业4QFY2023收入同比增长29%至185.41亿元。国际商业零售业务包括Lazada、速卖通、Trendyol和Daraz平台;此业务4Q的订单量整体同比增长15%。经调整EBITA亏损23.30亿元,2022年同期损25.63亿元。

本地生活服务4QFY2023收入125.49亿元,同比增长17%;订单增长超过20%。「到家」业务之中,从2月开始,受惠於消费者需求改善、活跃商家数量增加,以及有效扩展其配送能力,饿了麽GMV增长和订单增长显着上升。经调整EBITA亏损41.53亿元,2022年同期损55.68亿元。

菜鸟4QFY2023收入(抵消跨分部交易的影响後)同比增长18%至136.19亿元,主要受国际物流履约解决方案服务每单平均收入增加,以及对消费者物流服务需求的增加所致。本季度,菜鸟总收入(在抵消跨分部交易的影响前)中有72%来自外部客户。经调整EBITA亏损3.19亿元,2022年同期损9.12亿元。

云业务4QFY2023收入(抵消跨分部交易的影响後)185.82亿元,同比下降2%,主要反映混合云项目受到1月份疫情反覆影响导致延迟交付、内容分发网络需求与去年同期相比恢复正常化等影响。在抵消跨分部交易的影响後,来自非互联网行业的收入同比增长稳健,增长主要由金融服务、零售、媒体和汽车行业所带动;来自非互联网行业对云业务分部收入的贡献为55%。经调整EBITA为3.85亿元,同比增长39%。

数字媒体及娱乐分部於4QFY2023收入为82.73亿元,按年升3%。本季度,优酷总订阅收入同比增长13%,主要受到用户平均收入增长,以及《他是谁》和《少年歌行》等高质量原创内容所带动。经调整EBITA亏损11.02亿元,2022年同期损19.66亿元。

创新业务及其他分部的收入为5.63亿元,同比增长47%。经调整EBITA亏损18.30亿元,2022年同期损24.52亿元。

1QFY2024业绩增长动力、利润率皆呈改善

1QFY2024,来自核心业务的淘天集团於收入1149.53亿元,同比增长12%;当中,中国商业零售业务收入为1098.28 亿元,同比增长13%。客户管理收入同比增长 10%,主要由於商家广告投资意愿增强以及淘宝和天猫的线上实物商品 GMV(剔除未支付订单)增加。这一增长也反映了 618 购物节的成功举办所录得的订单量和平均订单金额的稳健增长。另外,直营及其他(主要包括天猫超市和天猫国际)收入为301.67 亿元,同比增长 21%,主要受消费电子产品类别的强劲销售推动。中国商业批发业务收入为51.25 亿元,同比增长 1%。受惠於於客户管理利润的增加和若干业务亏损的收窄,经调整EBITA 增长9%,达到493.19 亿元;经调整EBITA率下跌1.2个百分点至42.9%。截至2023年6月底止单月,期内淘宝app日均活跃用户(DAU)同比增长6.5%,主要是受惠於有效的用户获取计划和本季度淘宝app用户留存率上升。

阿里国际数字商业集团当中,国际零售商业收入为171.38亿元,同比增长 60%。增长主要是由於各主要零售平台的稳健表现带动下,零售商业整体订单的强劲增长,以及变现率的提升。国际批发商业收入49.85亿元,与 2022 年同期的49.79亿元维持平稳。经调整EBITA为亏损4.20亿元,2022年同期为亏损13.80亿元;经调整EBITA率改善6.9个百分点至-1.9%。亏损同比大幅收窄主要是由於Trendyol和Lazada盈利水平有所改善,部分被对新业务如Miravia和速卖通的投资的增加所抵销。

本地生活集团1QFY2024收入144.50亿元,同比增长30%,主要是由於饿了麽GMV的强劲增长,以及高德订单的快速增长。期内,本地生活集团订单增长同比超过35%。受惠於饿了麽的订单增长和每笔订单的单位经济效益录得正数,以及市场需求所驱动的高德订单的快速增长,该分部亏损继续收窄,经调整EBITA为亏损19.82亿元,2022年同期为亏损28.34亿元;经调整EBITA率改善11.7个百分点至-13.7%。

菜鸟1QFY2024收入231.64亿元,同比增长34%,主要受国际物流履约解决方案服务以及国内消费者物流服务的收入增加所带动。2023年6月,菜鸟有三个新的国际分拣中心投入服务,投入运营的海外分拣中心总数达18个。经调整 EBITA为盈利8.77亿元,2022年同期为亏损1.85亿元;经调整EBITA率改善4.9个百分点至3.8%。成功扭亏为盈,主要是由於国际物流履约解决方案服务和国内消费者物流服务的经营业绩有所改善。

云智能集团1QFY2024总收入(包括来自生态体系内外客户的收入)为251.23 亿元,同比增长 4%。经调整EBITA为3.87亿元,同比增长106%;经调整EBITA率改善0.8个百分点至1.5%,主要是由於钉钉相较去年同期使用量恢复正常所导致的主机托管和带宽费用降低。

大文娱集团1QFY2024收入为53.81亿元,同比增长36%,反映线上娱乐业务的增长及线下娱乐业务的强劲复苏。其中,优酷总订阅收入同比增长5%,主要受到每用户平均收入增长以及优质原创内容的带动。此外,阿里影业的电影及线上平台业务收入同比强劲增长。由阿里影业担任联合制片人、主要发行方和宣传方的电影《消失的她》,荣登本季度中国票房榜首。经调整 EBITA为盈利0.63亿元,2022年同期为亏损9.07亿元;经调整EBITA率改善24.0个百分点至1.2%。

所有其他业务部门1QFY2024收入为455.41 亿元,同比小幅增长 1%。主要由於阿里健康、飞猪、盒马鲜生和智能信息平台贡献的收入增长,部分被高鑫零售因客票规模减少导致的收入减少所抵消。受惠盒马、灵犀互娱和飞猪经营业绩改善,经调整EBITA亏损收窄至12.04亿元,2022年同期为亏损22.75亿元;经调整EBITA率改善2.4个百分点至-2.6%。

期内,整体经营利润为424.90亿元,同比增长70%;经营利润率18%,同比提升6个百分点。若不考虑股权激励费用的拨回,经调整经营利润355.89亿元,同比增长43%。自由现金流为390.89亿元,相较 2022 年同期增长 76%。截至2023年6 月底止,公司已累计以 31 亿美元回购了3560万股美国存托股(相等於2.844亿股普通股)。根据授权的股份回购计划,目前仍有163亿美元回购额度,有效期至2025年3月。

投资建议:

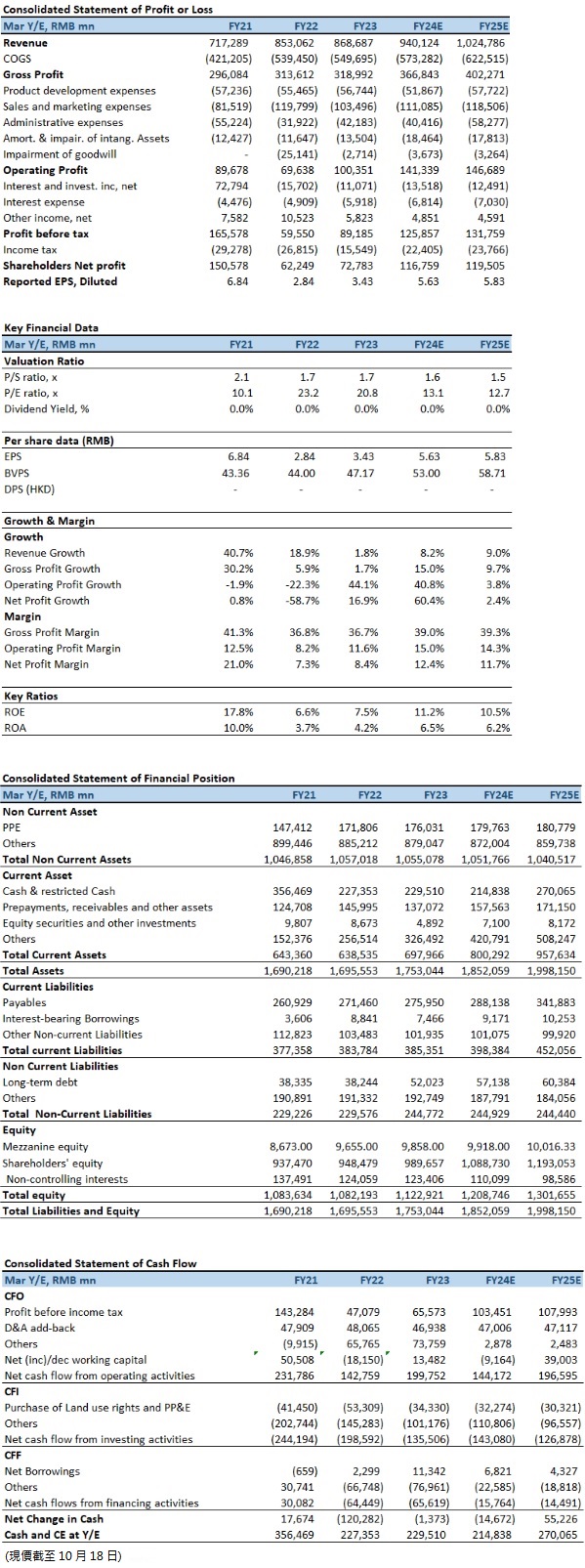

阿里巴巴自宣布「1+6+N」的集团组织和治理架构下的重大变革以後,本季度收获的良好业绩,也初步体现了此次变革的成果。另一方面,AI(人工智能)的革命也有可能会带来增量的机会;根据公司管理层在电话会议上表示,公司将会利用人工智能来提升它们的服务,投入它们自身的应用。另一方面,阿里作为云服务提供商,另一个变现模式就是让其他AI公司和它们的模型使用阿里云的基础设施,尤其阿里在IAAS、PAAS和MAAS三个层面的云技术、产品和服务的建设,都具有相对领先市场的核心技术和产品。尽管云智能集团在1QFY2024的收入增长只有4%,但未来仍有望成为公司最主要的长期增长的引擎。阿里巴巴於9月完成集团管理职务交接,但在任命刚生效之际,张勇即离开阿里云,难免令市场略感到意外。然而,由阿里新任首席执行官吴泳铭代理其职务,他在多个消费相关业务集团均担任要职,对阿里核心商业业务有深刻洞察,同时他拥有较强的技术背景,或将有助阿里在技术领域发现新机会,尤其阿里云在AIGC(生成式人工智能)的发展。另外,尽管阿里旗下零售业务盒马鲜生暂停在本港上市计划,但经营速递业务的菜鸟已率先宣布分拆在港挂牌,加上市场也相信管理层将再度一致地专注於加速阿里各业务的成长,相信仍会更好体现阿里巴巴公司的价值。当然,估值水平可能取决於市场对中国地缘政治风险、国内消费复苏风险和盈利风险的看法,因此在未来一段较长的日子也难以全面反映公司基本面。我们预期公司FY2024至FY2025年EPS预测为5.63及5.83元人民币,目标价为118.95港元,对应FY2024的预测市盈率为19.2倍(与过去五年平均市盈率相若),评级为“买入”。

风险因素:

1)国内增长疲弱和消费支出(包括线上消费)放缓;2)国内其他大型互联网企业对公司的本地服务构成威胁;和3)GMV及整体收入增长低於预期。

*本人持有报告内所述股份。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。