-

Products

- Local Securities

- China Connect

- Grade Based MarginNEW

- Stock Borrowing & Lending

- IPO

- Stock Options

- Foreign Stocks

- Unit Trust

- Local Futures

- Foreign Futures

- Forex

- Bullion

- Insurance Services

- Bond

- Monthly Investment Plan

- Mortgage

- Other Services

- Surplus Cash Facility

- Phillip Premier

- Latest Insurance Promotion<

- ETF

- Smart Minor (Joint) Account

- Capital Management

- Research

- Market Info

- Education Center

- Phillip Apps

- Customer Service

- About Us

-

Surplus Cash Facility

Market Brief

The articles are produced in Chinese only.

Author

邱俊瑜先生 (Porter Yau)

經理

主要按基本因素選股,但有時也會參考圖表、技術分析。除股票外,亦經常研究期權 。歡迎來電賜教或交流心得。

Phone:

36517388

Email:

porteryau@phillip.com.hk

經理

主要按基本因素選股,但有時也會參考圖表、技術分析。除股票外,亦經常研究期權 。歡迎來電賜教或交流心得。

Phone:

36517388

Email:

porteryau@phillip.com.hk

一脈陽光(02522)估值過高,隨時可能面臨調整風險

Tuesday, December 3, 2024  737

737

一、公司概況

一脈陽光(02522)專注於醫療保健領域,提供醫學影像中心的運營與技術服務。儘管該公司在過去幾年中迅速擴展,但近期的業績表現顯示出一些挑戰。

二、財務概況

截至2024年6月止半年度,集團營業額下跌21.9%至4.14億元(人民幣;下同),股東應佔溢利下降91.1%至384萬元。期內,集團業務概況如下:

- 整體毛利減少15.4%至1.6億元,毛利率上升3個百分點至38.6%。

- 影像中心服務:營業額下降5.9%至3.19億元,佔總營業額的77.1%。其中,旗艦型影像中心營業額下跌17.9%至6042萬元;區域共享型影像中心營業額減少1.1%至1.83億元;專科醫聯體型影像中心營業額下降8.8%至5400萬元;運營管理型影像中心營業額上升1.3%至2186萬元。

- 影像解決方案服務:營業額下跌54.3%至8518萬元,佔總營業額的20.6%。

- 一脈雲服務:營業額增長1.2倍至958萬元。

- 截至2024年6月30日,集團現金及現金等價物為3.06億元,借款為2.65億元,資產負債比率(總借款除以總權益)為17%(2023年12月31日為15.7%)。

三、估值分析

一脈陽光的市盈率高達2815倍,顯著高於行業平均的60倍,市净率為11.29倍,也遠高於行業平均的2倍。這種高估值可能反映了市場對其未來增長的過度樂觀預期,但也使其面臨較大的調整風險。

四、行業前景

- 醫療保健市場趨勢:隨著老齡化社會的到來和健康意識的提升,醫療保健市場將持續增長。專注於高端醫學影像的公司仍存在一定的增長潛力。

- 競爭環境:行業內競爭激烈,其他公司不斷提升技術和服務質量,這對一脈陽光的市場份額構成挑戰。

五、高估值背後原因

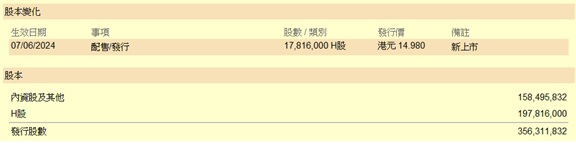

流通股數僅有9,803,500股,僅占總股數的2.75%。這使得少量股數的成交可以造成股價的劇烈波動。

.jpg)

六、結論與建議

一脈陽光的業績表現不佳及超高估值為投資者帶來一定風險。儘管未來醫療市場仍有增長潛力,但公司需重新評估其業務策略並改善盈利能力。投資者在考慮投資時應謹慎行事,密切關注公司的業務調整及市場環境的變化。

由於估值極為昂貴,加上流通股數有限,建議不應在現價買入股份。可留意禁售日期的最後一天(2025年6月6日),在禁售期前可考慮少量沽空,目標股價重回招股價($14.98),甚至更低。

研究報告由輝立証券集團旗下於香港證監會持牌的輝立証券(香港)有限公司及/ 或輝立商品有限公司(“輝立”)所發報。本文所包含的資料均為輝立從相信為準確的來源搜集。輝立對有關報告所引致之任何損失或虧損概不負責。本報告所載的資料只供参考用途,並沒有法律約束力,亦不構成投資建議、邀約、購入、出售任何產品。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。

This report is produced and is being distributed in Hong Kong by Phillip Securities Group with the Securities and Futures Commission (“SFC”) licence under Phillip Securities (HK) LTD and/ or Phillip Commodities (HK) LTD (“Phillip”). Information contained herein is based on sources that Phillip believed to be accurate. Phillip does not bear responsibility for any loss occasioned by reliance placed upon the contents hereof. The information is for informative purposes only and is not intended to or create/induce the creation of any binding legal relations. The information provided do not constitute investment advice, solicitation, purchase or sell any investment product(s). Investments are subject to investment risks including possible loss of the principal amount invested. You should refer to your Financial Advisor for investment advice based on your investment experience, financial situation, any of your particular needs and risk preference. For details of different product's risks, please visit the Risk Disclosures Statement on http://www.phillip.com.hk. Phillip (or employees) may have positions/ interests in relevant investment products. Phillip (or one of its affiliates) may from time to time provide services for, or solicit services or other business from, any company mentioned in this report. The above information is owned by Phillip and protected by copyright and intellectual property Laws. It may not be reproduced, distributed or published for any purpose without prior written consent from Phillip.

Top of Page

|

Please contact your account executive or call us now. Research Department Tel : (852) 2277 6846 Fax : (852) 2277 6565 Email : businessenquiry@phillip.com.hk Enquiry & Support Branches The Complaint Procedures |

About Us Phillip Securities Group Join Us Phillip Network Phillip Post Phillip Channel Latest Promotion |

E-Check Login |

Investor Notes Free Subscribe |

|

Contact Us

About Us

Phillip Securities Group

Join Us

Phillip Network

Phillip Post

Phillip Channel

Latest Promotion

Phillip Securities Group

Join Us

Phillip Network

Phillip Post

Phillip Channel

Latest Promotion

![]()

![]()

![]()

![]()