作者

高级分析师

现任现为辉立证券持牌高级分析师,曾任职股票基金、家族办公室及证券公司等,拥有多年的证券研究部门从业及投资经验,并先後於香港最畅销的财经媒体撰写投资专栏。毕业於香港理工大学电子计算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 电话: | 22776516 | 电邮: | erichyli@phillip.com.hk | |

百胜中国 (9987.HK) - 2Q总收入、经营利润创第二季度新高

| 投资建议 | 中性 |

| 建议时股价 | $351.000 |

| 目标价 | $337.000 |

百胜中国(09987)就2023年系统销售额而言为中国最大的餐饮企业,截至2024年6月底有15423家餐厅,主要覆盖中国2100多个城市。公司的餐饮网络包括旗舰品牌肯德基及必胜客,以及Lavazza、黄记煌、小肥羊及塔可钟等新兴品牌。百胜中国拥有肯德基、必胜客及塔可钟品牌在中国大陆地区(不包括香港、澳门及台湾)的独家经营和授权经营权,并完全拥有小肥羊及黄记煌餐厅品牌。公司亦与世界闻名的意大利家族咖啡公司Lavazza Group成立一家合资公司以在中国探索及发展Lavazza咖啡品牌概念。

2Q总收入、经营利润创第二季度新高

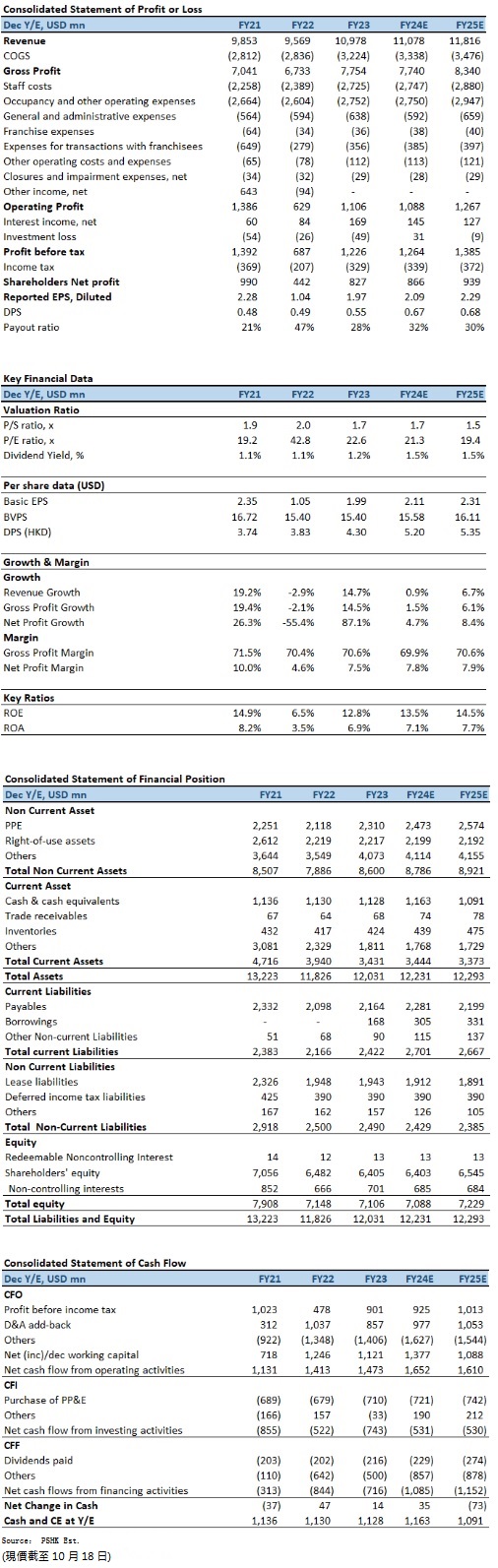

2Q2024FY,系统销售额在去年高基数的情况下实现同比增长4%,不计及外币换算影响。该增长主要得益於8%的净新增门店贡献。本季度净新增401家门店。其中加盟店净新增99家,占比25%。期内,总收入同比增长1%至26.8亿(美元.下同),创第二季度新高。不计及外币换算的影响,同比增长4%。同店销售额达去年同期水平的96%,同店交易量同比增长4%。经营利润同比增长4%至2.66亿元,创第二季度新高。不计及外币换算影响,同比增长7%。核心经营利润同比增长12%至2.75亿元。经营利润率为9.9%,同比增长20个基点,得益於稳定的餐厅利润率和管理费用的减少。餐厅利润率为15.5%。剔除1200万元影响餐厅层面可比性的项目,餐厅利润率大致和去年同期持平。营运效率的提升使利润率保持稳健。每股摊薄盈利同比增长17%至0.55元,创第二季度新高,或增长19%(不计及外币换算影响)。外卖销售同比增长11%,保持了百胜中国过去十年来的双位数增长。外卖约占肯德基和必胜客餐厅收入的38%。

肯德基Q2系统销售额在去年高基数的情况下同比增长5%。期内,净新增门店328家,其中加盟店净新增74家,占比23%。截至2024年6月底止门店总数达10931家。经营利润达2.64亿元,核心经营利润达2.73亿元,同比增长4%。餐厅利润率为16.2%。剔除影响餐厅层面可比性的项目,与去年同期高基数情况下的餐厅利润率相比下降60个基点,主要由於增加了高性价比的产品来推动客流量增长和工资成本的上涨所影响。外卖销售同比增长 12%,约占肯德基餐厅收入的 38%。非堂食业务约占肯德基餐厅收入的 67%。

必胜客Q2系统销售额同比增长1%。期内,净新增门店79家。截至2024年6月底止,门店总数达3504家。经营利润同比增长13%至4000万元,创第二季度新高。核心经营利润为4100万元,同比增长23%。餐厅利润率为13.2%。剔除影响餐厅层面可比性的项目,同比增长110个基点。营运效率提升抵销了高性价比的产品的增加和工资成本的上涨带来的影响,从而提升了利润率。外卖销售增长6%,约占必胜客餐厅收入的38%。非堂食业务约占必胜客餐厅收入的48%。

累计上半年(1H2024FY),总收入同比增长1%至56.4亿,或增长5%(不计及外币换算的影响)。总收入的增长(不计及外币换算的影响)得益於8%的净新增门店贡献,但部分被客单价下降及同店交易量增长带来的同店销售额下降所抵销。同店销售额达到去年同期水平的97%。经营利润同比减少5%,或与去年基本持平,不计及外币换算的影响。管理费用的缩减部分抵销了餐厅利润率降至16.6%的影响。核心经营利润增长5%,达6.71亿元。每股摊薄盈利同比增长10%,达1.26美元,或增长14%(不计及外币换算的影响)。1H2024FY,公司向股东回馈了创纪录的9.94亿元,其中包括约2170万股普通股的回购,回购股数相当於截至2023年12月底止已发行在外股数的5%以上。

公司全年指引不变

公司对2024FY目标与前期披露保持不变,预计净新增约1500至1700家门店。与此同时,资本支出约在7亿至8.5亿元之间,以季度现金股息和股票回购的形式创纪录地向股东回馈15亿元。

投资建议:

尽管面临充满挑战的行业环境,但公司仍实现了自分拆上市以来利润最高的第二季度。目前,肯德基及必胜客的会员数合计超过 4.95亿,会员销售额约占肯德基和必胜客系统销售额的65%。同时,肯德基通过扩宽价格带和降低配送费用,成功地提升了在外卖平台上的市场份额;而必胜客通过其入门价格的披萨吸引了注重性价比的顾客群体。商业模式上的突破,使百胜中国能够扩大目标市场,并拓展更多的消费场景。公司凭借在行业中强大的规模效应,配合简化菜单和营运流程,并结合自动化和人工智能技术持续提升营运效率,有利公司在消费市道低迷的情况下,转化为更大的竞争优势。我们预期公司2024至2025年EPS预测为2.11及2.31元美元,目标价为337.00港元,对应为2024年的预测市盈率为20.5倍(过去一年平均市盈率水平 + 1 个标准差),评级为“中性”。

风险因素:

1)原材料成本大幅上涨;2)行业竞争加剧;3)食品安全风险;4)新店拓展不及预期。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。